Por segunda vez y con 69 votos los diputados de la Honorable Asamblea Legislativa aprobaron el Decreto Legislativo 643 que normará la prórroga para la PRESENTACIÓN y PAGO de la declaración de impuesto sobre la renta para el ejercicio 2019. Después que el Presidente de la República en un hecho insólito vetará su propia iniciativa de ley, contadores y contribuyentes mostraron preocupación por la incertidumbre al no saber si se aprobaría un nuevo decreto o se haría bajo la figura de Amnistía, el plazo para la presentación venció el pasado mes de abril.

El Decreto Legislativo No 643 “LEY TRANSITORIA PARA FACILITAR EL CUMPLIMIENTO VOLUNTARIO DE OBLIGACIONES TRIBUTARIAS EN VIRTUD A LA EMERGENCIA NACIONAL OCASIONADA POR LA PANDEMIA POR COVID-19” aprobado el jueves 14 de mayo, conserva todos los beneficios que el decreto anterior ofrecía; contribuyentes y contadores tienen más tiempo para recoger documentos, elaborar contabilidades y presentar su declaraciones sin multa ni intereses.

El decreto 643 ya fue aprobado por la asamblea legislativa, sancionado por el Presidente de la República y publicado en el Diario Oficial, los beneficios de este decreto pueden ser disfrutados por contribuyentes que tengan dificultades para cumplir sus obligacione tributarias; mantente alerta de nuestras redes sociales para informarte inmediatamente cualquier cambio con respecto a este decreto, te informaremos cuando el Ministerio de Hacienda publique las guías pertinentes sobre con los protocolos de acción para usar los beneficios de esta nueva ley.

Presentación de declaración de la renta hasta Junio 2020

Por primera vez en mucho tiempo, se prorroga la presentación y pago de la declaración de renta correspondiente al ejercicio 2019, por dos meses, la nueva fecha es el 30 DE JUNIO DE 2020, según la siguiente clasificación podrán acceder a este beneficio :

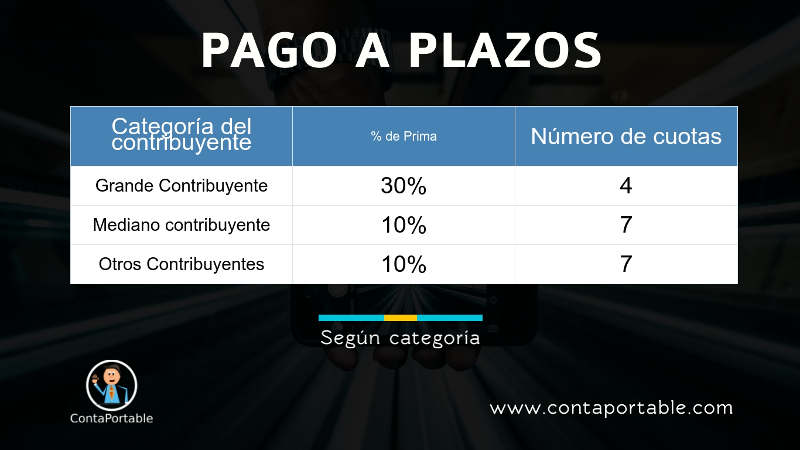

- Grandes Contribuyentes

- Medianos Contribuyentes

- Otros Contribuyentes

- Personas naturales no inscritos en el Registro de Contribuyentes del IVA

A excepción de los grandes contribuyentes, todos tendrán hasta 7 cuotas para realizar el pago, para ello deben cancelar primero el equivalente al 10% de prima. Los grandes contribuyentes por su parte tienen hasta 4 cuotas y deben pagar el equivalente al 30% de prima.

Contribución Especial de los Grandes Contribuyentes para el Plan de la Seguridad

Ciudadana se prorroga hasta el 30 de junio 2020

Otro de los impuestos que han sidos prorrogados; es el que grava con 5% las utilidades de empresas clasificadas como grandes contribuyentes y que además tienen ganancias mayores a medio millón de dólares; esta liquidación se presenta también al final del año, junto con la declaración de renta anual.

Importante señalar que este impuesto es de exclusiva aplicación para los grandes contribuyentes y se calcula sobre la base de las ganancias; te recomiendo que consultes el decreto, si todavía no sabes de que se trata.

Todos aquellos contribuyentes de este impuesto tienen hasta el 30 de junio para realizarlo sin multas ni intereses, lo cual sin duda da un respiro a los contadores que tienen que realizar cierres para poder establecer la utilidad y calcular dicho impuesto.

Pago a cuenta se exonera para los meses de abril mayo y junio 2020

Otro de los beneficios que se han obtenido con la aprobación de este decreto es la exoneración del pago a cuenta de los meses de abril, mayo y junio exclusivamente para los medianos y otros contribuyentes así clasificados por la DGII.

Cabe decir que siempre existe la obligación de informar las ventas en la declaración de pago a cuenta. El Ministerio de Hacienda ha puesto a disposición un mecanismo para la presentación del pago a cuenta sin necesidad de pagarlo.

Mecanismo para la presentación del pago a cuenta

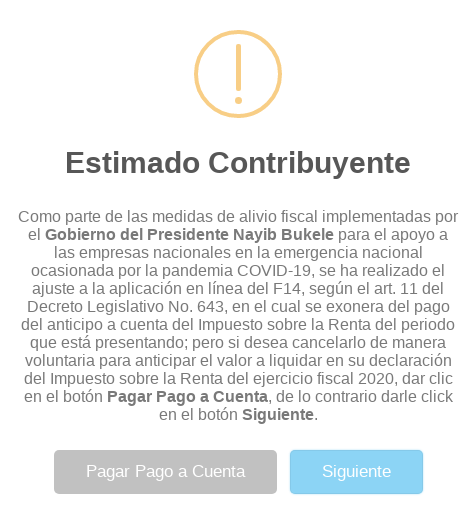

El Ministerio de Hacienda, habilito la posibilidad de no pagar el entero de anticipo a pago a cuenta, por lo que al momento de presentar la declaración recibirás un mensaje como el siguiente:

Si decides pagarlo ya debes hacer clic en «pagar pago a cuenta», SI NO QUIERES PAGARLO, debes dar click en «siguiente», ¿pero que pasa cuando no lo pagas ?, a continuación te lo explico.

¿Que sucede cuando no pagas el pago cuenta?

Si no lo pagas lo que sucede es que cuando presentes tu declaración de renta del año 2020 al momento de liquidar el impuesto, tendrás que desembolsar mas dinero para pagar tu declaración, ojo no es que pagues mas o menos impuestos, PAGARÁS LO MISMO, el entero a pago a cuenta es un anticipo del impuesto que tendrás que pagar al finalizar el ejercicio 2020, por lo tanto lo que no pagues hoy lo pagarás mañana.

Mi recomendación es que si puedes pagar,lo hagas, el pago a cuenta es una pequeña fracción de las ventas y no representa una erogación significativa para las empresas. Lo que no pagues hoy, lo tendrás que pagar mañana, así que no tiene sentido postergarlo.

El F-971 se prorroga hasta el 30 de junio de 2020

El informe en el que se presenta el balance general y el estado de resultados junto con la conciliación fiscal, también presenta prórroga hasta el 30 de junio de 2020, la obligación de presentar este informe se encuentra en el artículo 91 del código tributario.

Recuerda que a partir del año 2020 este informe se presenta en linea a traves de la plataforma de declaracion en linea del ministerio de hacienda. puedes consultar un video tutorial sobre como elaborar el F-971 en el siguiente boton.

Otras obligaciones prorrogadas

Algunas otras obligaciones formales también fueron prorrogadas por el decreto legislativo 643 como lo son el nombramiento del auditor fiscal para el ejercicio 2020 y el plazo para la presentación del dictamen fiscal correspondiente al periodo del 1 de enero al 31 de diciembre de 2019; ambos deberán hacerse hasta el 31 de julio de 2020.

Decreto 643

LA ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE EL SALVADOR. CONSIDERANDO

I. Que mediante Decreto Legislativo No. 521, de fecha 13 de diciembre de 2019, publicado en el Diario Oficial No. 242, Tomo No. 425, del 23 de diciembre del mismo año, se emitió la Ley Transitoria para el Cumplimiento Voluntario de Obligaciones Tributarias y Aduaneras, el cual aún se encuentra vigente.

II. Que el fin de la citada Ley consiste en otorgar un plazo razonable y conceder facilidades de orden transitorio, para que los contribuyentes regularizaran su situación tributaria relacionados con las deudas respecto de los períodos tributarios hasta diciembre de 2019 y las declaraciones anuales hasta el ejercicio fiscal de 2018.

III. Que en virtud a la emergencia nacional ocasionada por la pandemia por COV1D19, existen sujetos pasivos que por diversas circunstancias no han dado fiel cumplimiento a sus obligaciones tributarias que tenían vencimiento el treinta de abril de dos mil veinte, por lo que es procedente emitir una Ley que permita que los mismos regularicen su situación tributaria con el Fisco de la República, sin.el cobro de multas, intereses, ni recargos.

IV. Que el artículo 6 del Código Tributario establece que se requiere la emisión de una ley para otorgar exenciones, exoneraciones, deducciones o cualquier tipo de beneficio fiscal. Asimismo, para fijar la obligación de pagar intereses tributarios, tipificar infracciones y establecer sanciones, incluyendo cargos y multas, establecer los procedimientos en materia tributaria, establecer facilidades y prorrogas de pago y garantías para los créditos tributarios.

POR TANTO,

en uso de sus facultades constitucionales y a iniciativa del presidente de la República, por medio del Ministro de Hacienda,

DECRETA la siguiente:

LEY TRANSITORIA PARA FACILITAR EL CUMPLIMIENTO VOLUNTARIO DE OBLIGACIONES TRIBUTARIAS EN VIRTUD A LA EMERGENCIA NACIONAL OCASIONADA POR LA PANDEMIA POR COVID-19

Art. 1.- Concédese hasta el día treinta de junio de dos mil veinte, a efecto que los sujetos pasivos clasificados como Otros, Medianos o Grandes Contribuyentes por parte de la Dirección General de Impuestos Internos, así como a las personas naturales no inscritas como contribuyentes del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios, que no hayan cumplido con la obligación de presentar la declaración de Impuesto sobre la Renta correspondiente al ejercicio impositivo de dos mil diecinueve, cuyo plazo legal venció el treinta de abril de dos mil veinte, presenten la declaración correspondiente sin que se causen multas, intereses, ni recargos.

Comentario Contaportable: El beneficio es solo para los que NO HAN PRESENTADO RENTA, los que presentaron declaración con valor a pagar y solicitaron pago a plazos, los que presentaron declaración y solo pagaron el 10%, los que presentaron antes del 30 de enero y pagaron en su totalidad el valor a pagar o tenían monto a favor (devolución), no es necesario que apliquen este decreto.

Asimismo, otórgase el referido plazo para que efectúen la modificación a la declaración que hubiere sido presentada hasta el treinta de abril del presente año, respecto del citado ejercicio, en las que se determinaba saldo a favor o impuesto a pagar por un monto menor al correspondiente, a fin de que realicen la liquidación del impuesto original o complementario a pagar, sin que se causen multas, intereses o recargos, dentro de la vigencia del presente Decreto.

Igual plazo se concede a los referidos sujetos, que, habiendo presentado su declaración dentro del correspondiente plazo legal, y no hayan solicitado autorización de pago a plazos del Impuesto sobre la Renta, para que efectúen la citada solicitud y los respectivos pagos sin que se causen multas, intereses o recargos.

De igual manera, se confiere el mismo plazo para los aludidos sujetos pasivos, que hubiesen presentado y pagado la declaración del referido impuesto fuera del plazo legal establecido en la Ley de Impuesto sobre la Renta, para que modifiquen su declaración en los términos regulados en el inciso segundo del presente artículo, sin que se causen multas, intereses, ni recargos.

Para los citados sujetos pasivos, que antes de la entrada en vigencia del presente Decreto hubiesen presentado la declaración de Impuesto sobre la Renta correspondiente al mencionado ejercicio impositivo de dos mil diecinueve, y que hayan solicitado pago a plazos, estarán exentos del pago de interéses, recargos y multas para las cuotas pendientes de pago. Asimismo, podrán solicitar ampliación del plazo de conformidad al número de cuotas del presente artículo, lo cual también estará exento del pago de intereses, recargos y multas.

Art. 2.- Concédese hasta el día treinta de junio de dos mil veinte, a los sujetos pasivos clasificados como Grandes Contribuyentes por parte de la Dirección General de Impuestos Internos, que no hubiesen presentado y pagado la declaración de la Contribución Especial a los Grandes Contribuyentes para el Plan de la Seguridad Ciudadana, cuyo plazo venció el treinta de abril de dos mil veinte, para que presenten y paguen la referida Contribución Especial, lo cual no causará intereses, recargo, ni multas.

Comentario Contaportable: El CEGC es un impuesto o contribución que pagan los grandes contribuyentes cuando alcanzan cierto monto de ventas, te recomiendo consultes esta ley a continuación

Art. 3.- Podrán presentarse aquellos informes tributarios o cumplirse con las obligaciones formales contenidas en las leyes tributarias respectivas cuyo vencimiento era el treinta de abril de dos mil veinte, por un período de dos meses contados a partir de la vigencia del presente Decreto, sin que se causen multas.

Art. 4.- Los sujetos pasivos que antes de la vigencia del presente Decreto hubieren presentado declaraciones determinando excedente de impuesto, podrán presentar dentro del plazo establecido en el artículo 1 de este Decreto, declaración modificatoria mediante la cual disminuyan el remanente o excedente declarado, con el beneficio de no imposición de la multa respectiva.

Comentario Contaportable: Lo anterior indica que si una declaración fue declarada en exceso puedes modificar sin ninguna multa

Art. 5.- El pago de las obligaciones tributarias comprendidas en el presente Decreto podrá hacerse por los siguientes medios: efectivo, cheques de caja, de gerencia o certificados, Notas de Crédito del Tesoro Público, tarjetas de crédito o débito aceptadas por la Dirección General de Tesorería y presentando las correspondientes declaraciones tributarias, en las situaciones que corresponda hacerlo.

Para esos efectos, la Administración Tributaria, deberá poner a disposición de los sujetos pasivos la obtención de los mandamientos de ingreso correspondientes por medio del sistema electrónico de su página web, de sus servicios en línea o utilizando cualquier otro medio electrónico que facilite y viabilice a los sujetos pasivos el pago del impuesto oportunamente.

Art. 6.- En aquellos casos, que los contribuyentes clasificados como Medianos o como Otros Contribuyentes por parte de la Dirección General de Impuestos Internos, así como a las personas naturales no inscritas como contribuyentes del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios, soliciten plazo para el pago de sus obligaciones tributarias al amparo del presente Decreto, la Dirección General de Tesorería otorgará mediante la resolución respectiva hasta un máximo de siete cuotas mensuales y sucesivas, debiendo cancelarse en el mes de junio de dos mil veinte la primera cuota del diez por ciento del impuesto liquidado.

El incumplimiento de las resoluciones de pago a plazos, al terminar la vigencia del plazo concedido, dará lugar a la pérdida de los beneficios otorgados en el mismo y en consecuencia, se aplicará la gestión de cobro, de acuerdo a las leyes tributarias respectivas.

Comentario Contaportable: Evita no incumplir tu plan de pagos o Hacienda estará facultada para exigir los impuestos de acuerdo a las leyes respectivas es decir cobrando multas e intereses como corresponde.

Art. 7.– Las declaraciones que incluyen pago deberán presentarse ante la Dirección General de Impuestos Internos y los mandamientos respectivos deberán pagarse ante la Dirección General de Tesorería y demás instituciones que fueren autorizadas al efecto por la referida Dirección General.

Aquellas declaraciones de impuestos internos que no contengan valor a pagar, sino que disminución de remanentes o excedentes, deberán ser presentadas en la Dirección General de Impuestos Internos.

Las declaraciones que incluyen valor a pagar y el contribuyente solicite pago a plazos, deberán ser presentadas previamente en la Dirección General de Impuestos Internos.

Art. 8.- Disposiciones comunes:

a) La Dirección General de Impuestos Internos, podrá otorgar la respectiva autorización, a los contribuyentes que se amparen a los beneficios del presente Decreto, siempre y cuando el contribuyente esté al día con el pago de las respectivas cuotas de pago a plazo, cuyo vencimiento será la fecha de pago de la próxima cuota; esto, sin perjuicio de lo establecido en el artículo 219, inciso segundo del Código Tributario, relativo a expedición de autorizaciones.

b) Los pagos que se realicen con posterioridad a la vigencia del presente decreto, gozarán de los beneficios hasta el último día hábil del plazo otorgado previamente por la Dirección General de Tesorería, y esta podrá renovarlos, cuando concurran circunstancias que lo justifiquen.

c) Transcurrido el plazo que establece el artículo 1 de esta Ley, sin que se cumpla con el pago dentro de los plazos otorgados, hará caducar los beneficios del presente Decreto y por lo tanto, se aplicará la gestión de cobro, de acuerdo a las normas tributarias aplicables y en consecuencia, procederá el cobro de las multas e intereses respectivos.

d) El Ministerio de Hacienda está facultado para establecer las normas administrativas, por medio de las Direcciones Generales de Aduanas, Impuestos Internos y Tesorería, para un mejor control de las declaraciones que se presenten y pagos que se efectúen al amparo del presente Decreto.

e) Los contribuyentes podrán gozar de todos los beneficios del presente Decreto, sin perjuicio del derecho de fiscalización que tienen las Direcciones Generales de Impuestos Internos y de Aduanas.

Art. 9.- Por la naturaleza y condiciones especiales que dan lugar al presente Decreto, para poder efectuar el pago del Impuesto sobre la Renta correspondiente al ejercicio impositivo de dos mil diecinueve en la forma y en el número de cuotas establecidas en la presente ley, no se requerirá ni será exigible a los sujetos pasivos el otorgamiento de fianza, caución o garantía por parte de la Administración Tributaria, independientemente del monto del impuesto a pagar.

Art. 10.- Exonérase del pago de multas, intereses y recargos a aquellos sujetos pasivos clasificados como Otros, Medianos Grandes Contribuyentes por parte de la Dirección General de Impuestos Internos, así como a las personas naturales no inscritas como contribuyentes del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios, que hubiesen presentado y pagado la declaración del Impuesto sobre la Renta o solo hubiesen presentado la misma sin efectuar el pago, ni solicitar autorización de pago a plazos, todo ello fuera del plazo legal establecido en la Ley que regula el mismo y antes de la entrada en vigencia del presente Decreto, o hubiesen solicitado la autorización de pago a plazos extemporáneamente en dicho lapso.

Comentario Contaportable: si presentaste tu declaración de renta en forma extemporánea, es decir después del 30 de abril, y no solicitaste el pago a plazo o bien no pagaste el 10% de prima, eres acreedor el beneficio de las 7 cuotas de crédito que te da el presente decreto.

De igual manera, exonérase del pago de multas, intereses y recargos a aquellos sujetos pasivos clasificados como Grandes Contribuyentes por parte de la Dirección General de Impuestos Internos, que hubiesen declarado y pagado la Contribución Especial a los Grandes Contribuyentes para el Plan de la Seguridad Ciudadana solo hubiesen presentado la misma sin efectuar el pago, todo ello fuera del plazo legal establecido en la Ley que regula la misma y antes de la entrada en vigencia del presente Decreto.

Comentario Contaportable: El impuesto CEGC que pagan exclusivamente los grandes contribuyentes por el 5% sobre sus utilidades también aplicar para su presentación hasta el 30 de junio, sino sabes cual es este impuesto consulta la ley a continuación.

Así también, exonérase del pago de multas, por la presentación de aquellos informes tributarios o cumplimiento de obligaciones formales contenidas en las leyes tributarias respectivas con fecha posterior al treinta de abril de dos mil veinte y hasta la entrada en vigencia del presente Decreto.

Comentario Contaportable: Aquí se incluyen todas las obligaciones formales que no hayan sido expresamente indicadas en este decreto. Una obligación formal importante es la del F-987 Informe sobre Proveedores, Clientes, Acreedores y Deudores (ICV), estaremos atentos si este plazo es prorrogado, sino sabes cual es este informe te dejo un articulo a continuación.

Art. 11.- Exonérese del entero del Anticipo a Cuenta del Impuesto sobre la Renta correspondiente a los periodos mensuales de abril, mayo y junio de dos mil veinte, a todos aquellos sujetos pasivos que estén clasificados como Medianos o como Otros Contribuyentes por parte de la Dirección General de Impuestos Internos.

No obstante, la obligación formal de presentar la declaración respectiva, deberá cumplirse dentro del plazo legal establecido en el artículo 152 del Código Tributario.

De igual manera, subsisten los plazos para cumplir con la declaración y entero de retenciones mensuales del Impuesto sobre la Renta.

Comentario Contaportable: Los pagos de las retenciones efectuadas durante esta cuarentena si deben pagarse con normalidad, NO ESTÁN PRORROGADOS por lo que debes cancelarlo de acuerdo a la calendarización previamente establecida, aqui puedes ver el calendario de obligaciones tributarias

Art. 12.- Prorrógase el plazo que establece el inciso segundo del artículo 91 del Código Tributario, para presentar el balance general del cierre del ejercicio fiscal dos mil diecinueve, el estado de resultados, las conciliaciones fiscales o justificaciones de los rubros consignados en la declaración y en el balance general, así como el Estado de Ingresos y Gastos, a todos aquellos sujetos pasivos que estén clasificados como Medianos o como Otros Contribuyentes por parte de la Dirección General de Impuestos Internos, hasta el día treinta de junio de dos mil veinte, la cual no causará multas a recargos.

Comentario Contaportable: El Informe F-971 Balance General y Estado de Resultados y Conciliación de la Utilidad (Pérdida), para contribuyentes Obligados a llevar contabilidad formal también podrá presentarse hasta el 30 de junio.

Art. 13.- Son rentas no gravables del Impuesto sobre la Renta, y en consecuencia quedan excluidas del cómputo de la renta obtenida, las obtenidas en concepto de bono por compensación para la contención del COVID-19, otorgado por el Gobierno de la República mediante el artículo 14, del Decreto Ejecutivo del Ramo de Salud Número 14 «Medidas extraordinarias de prevención y contención para declarar el territorio nacional como zona sujeta a control sanitario, a fin de contener la pandemia COVID-19», de fecha treinta de marzo de dos mil veinte.

Comentario Contaportable: todos los beneficios que el gobierno otorgue durante esta crisis como el bono solidario de 300 dls, así como el 50% de salario que cubre la ley de protección al empleo, se consideran rentas no gravadas. Puedes consultar la ley de protección al empleo aquí

Art. 14.- Prorrógase el plazo para efectuar el nombramiento de auditor fiscal correspondiente al período anual de dos mil veinte, para todos aquellos contribuyentes que cumplan las condiciones de los literales a) y b) del artículo 131 del Código Tributario, hasta el día treinta y uno de julio de dos mil veinte, la cual no causará multas.

Art. 15.- Prorrógase el plazo que establece el párrafo primero del artículo 134 del Código Tributarlo, para presentar el dictamen fiscal conjuntamente con el informe fiscal, los estados financieros, las conciliaciones tributarias e información suplementaria regulada en el Reglamento del Código Tributario, correspondiente al período anual de dos mil diecinueve, hasta el día treinta y uno de julio de dos mil veinte, la cual no causará multas.

Comentario Contaportable: Buenas noticias para Auditores, cuentan con más tiempo para la principales obligaciones a cumplir, sin embargo te recomendamos que no te confíes ya que el trabajo es grande.

Art. 16.- Las Juntas y Asambleas Generales de todo tipo de persona jurídica, podrán realizarse por videoconferencia, aplicando lo dispuesto en los incisos segundo y tercero del artículo 258 del Código de Comercio. Los registros públicos correspondientes y la Imprenta Nacional se mantendrán abiertos al público para la inscripción y publicación de los documentos respectivos o facilitarán los medios electrónicos para esos propósitos.

Comentario Contaportable: recuerda que existen diferente medios tecnológicos que puedes usar para reunirte con tus contadores, auditores y otros administrativos, así como las juntas de accionistas, a continuación te dejamos un video que puede ayudarte en este sentido.

Art. 17.- Amplíese por un período de dos meses contados a partir del vencimiento del plazo ordinario respectivo, el cumplimiento de obligaciones formales contenidas en las leyes tributarias respectivas no contempladas en el presente Decreto, que no están relacionadas al pago de impuestos o liquidación de remanentes o saldos a favor, relativas a los tributos internos y aduaneros que venzan en los meses de marzo a julio de dos mil veinte.

Art. 18.- Los sujetos pasivos comprendidos en el Decreto Legislativo n.° 598 podrán optar por acogerse a lo dispuesto en el presente decreto, para dicho efecto la Dirección General de Tesorería autorizará mediante resolución, las cuotas o la reestructuración de ellas, según sea el caso.

Comentario Contaportable: El decreto 598 fue el que se aprobó para solicitar pago a plazos sin intereses de la declaración de renta y otros beneficios, puedes bajar este decreto en el siguiente enlace:

Art. 19.- Las multas y los intereses que hubieren sido pagados por los sujetos pasivos, en la presentación de la declaración de Impuesto sobre la Renta del ejercicio fiscal de dos mil diecinueve y pago del mismo, fuera del plazo legal regulado en el artículo 48 de la Ley del Impuesto en referencia, hasta la entrada en vigencia de la presente ley, podrán ser acreditados contra el impuesto liquidado en la declaración del referido impuesto correspondiente al ejercicio fiscal de dos mil veinte. De igual forma podrán acreditarse las multas e intereses que hubieren pagado, en los casos que hubiesen presentado y pagado la declaración de la Contribución Especial a los Grandes Contribuyentes para el Plan de la Seguridad Ciudadana fuera del plazo legal establecido en la Ley de la referida Contribución Especial.

Comentario Contaportable: especial atención requiere este articulo, ya que amplía los beneficios para cualquier contribuyente que hubieses pagado multas e intereses por presentación extemporánea de la declaración de renta 2019, recuerda que tuvimos un espacio de tiempo entre el vencimiento y la entrada en vigencia de este decreto, en cual para muchos no quedó más remedio que presentar pagando multas e intereses; si es este tu caso, puedes acreditarlos (disminuirlos) de tu pago de ISR 2020, es decir la presentación de renta del próximo año.

Para que el sujeto pasivo pueda acreditar dichos valores, deberá solicitar previa autorización mediante resolución por parte de la Dirección General de Impuestos Internos, la cual está facultada para efectuar las verificaciones que amerite, especialmente con la Dirección General de Tesorería.

Para lo anterior, la Administración Tributaria deberá realizar las modificaciones al formato de la declaración del Impuesto sobre la Renta y Contribución Especial a los Grandes Contribuyentes para el Plan de la Seguridad Ciudadana para el ejercicio de dos mil veinte.

Art. 20.- En todo lo no regulado en el presente Decreto y con el objeto de darle cumplimiento al mismo, especialmente en materia de sanciones, caducidad y procedimientos, se aplicarán las disposiciones contenidas en el Código Tributario, y cualquier otro cuerpo legal tributario que no contraríe el presente.

Art. 21.- Por su naturaleza y efectos, declárase el presente Decreto de orden público.

Comentario Contaportable: Este pequeño articulo que a nuestro juicio esta demás, pues se entiende que las leyes en materia de impuestos son de orden público, fue el que obligó según los razonamiento legal del ejecutivo a vetar el decreto legislativo 635 por tanto en esta ocasión los diputados lo dejaron explícito a fin de evitar cualquier discrepancia. Consulta el decreto 635 en el siguiente botón :

Art. 22.- El presente Decreto entrará en vigencia el día de su publicación en el Diario Oficial y sus efectos durarán conforme el plazo regulado en el mismo.

DADO EN EL SALON AZUL DEL PALACIO LEGISLATIVO. San Salvador, a los catorce días del mes de mayo del año dos mil veinte.

Guía de aplicación del decreto legislativo No 643

GUIA DE ORIENTACIÓN PARA APLICAR LA LEY TRANSITORIA PARA FACILITAR EL CUMPLIMIENTO VOLUNTARIO DE OBLIGACIONES TRIBUTARIAS EN VIRTUD DE LA EMERGENCIA

NACIONAL OCASIONADA POR LA PANDEMIA POR COVID-19

OBJETO

La Dirección General de Impuestos Internos y la Dirección General de Tesorería, emiten la presente Guía, para la aplicación de la Ley Transitoria para Facilitar el Cumplimiento Voluntario de Obligaciones Tributarias en Virtud de la Emergencia Nacional Ocasionada por la Pandemia por Covid-19.

BASE LEGAL

La presente Guía de Orientación tiene su fundamento en el artículo 27 del Código Tributario y Decreto Legislativo No. 643 que contiene la Ley Transitoria para Facilitar el Cumplimiento Voluntario de Obligaciones Tributarias en Virtud de la Emergencia Nacional Ocasionada por la Pandemia por Covid-19, emitido el día 14 de mayo de 2020, publicado en el Diario Oficial número 98, Tomo número 427 de fecha 15 de mayo de 2020.

DISPOSICIONES GENERALE

1. La presente Guía estará vigente hasta el 30 de junio de 2020.

2. Los sujetos que pueden acogerse a la Ley Transitoria son los clasificados como Otros, Medianos o Grandes contribuyentes, así como aquellas personas naturales que no se encuentren inscritas en el Registro de Contribuyentes del Impuesto a la Transferencia de Bienes y a la Prestación de Servicios siempre que éstas se encuentren en la condición de asalariados o rentas diversas.

3. Las obligaciones que podrán acogerse al referido Decreto son las referidas a tributos del Impuesto sobre la Renta y de la Contribución Especial a los Grandes Contribuyentes para el Plan de Seguridad Ciudadana, correspondiente al ejercicio impositivo de 2019, cuyo plazo legal venció el 30 de abril de 2020, que administra la Dirección General de Impuestos Internos; que no hayan presentado declaraciones originales, ya sea que presenten pago o no, así como aquellos casos en los que se hayan declarado saldos a favor o impuesto a pagar por un monto menor al correspondiente, casos en que se haya declarado excedente de impuesto y se disminuyan el remanente o excedente declarado.

Las obligaciones tributarias formales que pueden acogerse al Decreto mencionado son las referidas a presentación de declaraciones anuales del Impuesto sobre la Renta, correspondiente al ejercicio impositivo de 2019, cuyo plazo legal venció el 30 de abril de 2020, sean estas originales, modificatorias o extemporáneas, declaraciones de la Contribución Especial a los Grandes Contribuyentes para el Plan de Seguridad Ciudadana, originales, extemporáneas o modificatorias, exceptuándose aquellas que disminuyen el monto a pagar, las cuales no están incluidas en La Ley Transitoria.

Además, las relacionadas con el nombramiento de auditor fiscal para el ejercicio 2020, presentación de dictamen fiscal correspondiente al ejercicio 2019, cuyas fechas de presentación vencen el 31 de mayo de 2020, los cuales tendrán vencimiento de acuerdo a la Ley Transitoria hasta el 30 de septiembre de 2020. Las obligaciones relativas al nombramiento de auditor fiscal y presentación de dictamen fiscal, que establece la Ley de Servicios Internacionales, en el artículo 47 literal f), quedan comprendidas en los beneficios de la Ley Transitoria.

Además, las obligaciones formales mensuales referidas a informes tributarios y obligaciones cuyo vencimiento era el 30 de abril de 2020, así como las obligaciones formales contenidas en las leyes tributarias no relacionadas con el pago de impuestos o liquidación de remanentes o saldos a favor que venzan en los meses de marzo a julio de 2020.

PRESENTACIÓN DE DECLARACIONES Y PAGO DE IMPUESTO

Impuesto sobre la Renta

- Pueden ampararse al citado Decreto los pagos de obligaciones tributarias o la presentación de declaraciones a que se refiere el artículo 1 del mismo, las declaraciones anuales correspondientes al ejercicio fiscal de 2019.

- También pueden ampararse los pagos que se efectúen por medio de la presentación de declaraciones modificatorias en que se disminuyan saldos o se liquide impuesto original o complementario a pagar, así como la presentación de declaraciones fuera del plazo legal, establecido en la Ley de Impuesto sobre la Renta.

- Además, las declaraciones que se presenten para disminuir el remanente o excedente declarado.

- Pueden ampararse los sujetos que presenten la declaración de Anticipo a Cuenta e Impuesto Retenido

- Las declaraciones deben ser presentadas en las aplicaciones en línea a través de la página web del Ministerio de Hacienda: www.mh.gob.sv

- Los Mandamientos de Pago con Número de Pago Electrónico (NPE), deben cancelarse a través de Banca Electrónica, Colecturías de la Dirección General de Tesorería (DGT) o Entes Autorizados por la Administración Tributaria.

Contribución Especial a los Grandes Contribuyentes para el Plan de Seguridad Ciudadana

- Pueden ampararse al citado Decreto los pagos de obligaciones tributarias o la presentación de declaraciones a que se refiere el artículo 2 del mismo, las declaraciones anuales correspondientes al ejercicio fiscal de 2019.

- También pueden ampararse los pagos que se efectúen por medio de la presentación de declaraciones modificatorias en las que se liquide la contribución especial original o complementaria a pagar, así como la presentación de declaraciones fuera del plazo legal, establecido en la Ley de Contribución Especial a los Grandes Contribuyentes para el Plan de la Seguridad Ciudadana.

- Las declaraciones deben ser presentadas en las aplicaciones en línea a través de la página web del Ministerio de Hacienda: www.mh.gob.sv.

- Los Mandamientos de Pago con Número de Pago Electrónico (NPE), deben cancelarse a través de Banca Electrónica, Colecturías de la Dirección General de Tesorería (DGT) o Entes Autorizados por la Administración Tributaria.

OTRAS OBLIGACIONES

- Gozan de los beneficios del Decreto las siguientes obligaciones formales:

- La presentación de informes tributarios y otras obligaciones cuyo vencimiento era el 30 de abril de 2020, por el plazo de dos meses contados conforme el cuadro que se refleja más adelante, de acuerdo a lo establecido en el artículo 3 de la Ley Transitoria.

- La presentación del Balance General y Estado de Resultados, las conciliaciones fiscales o justificaciones de los rubros consignados en el balance general, así como el Estado de Ingresos y Gastos, a que se refiere el artículo 91 del Código Tributario hasta el 30 de junio de 2020, según lo establecido en el artículo 12 de la Ley Transitoria.

- El nombramiento de auditor fiscal para dictaminar el ejercicio fiscal de 2020 hasta el 31 de julio de 2020; según lo estipulado en el artículo 14 de la Ley Transitoria.

- La presentación del dictamen fiscal del ejercicio 2019 hasta el 31 de julio de 2020, conforme lo establece el artículo 15 de la Ley Transitoria.

- Todas aquellas obligaciones formales contenidas en las leyes tributarias, que no tengan relación con el pago de impuestos o liquidación de remanentes o saldos a favor, referentes a tributos internos o aduaneros, que venzan en los períodos tributarios de marzo a julio de 2020, según el artículo 17 de la Ley en referencia, así:

| PERIODO DE LA OBLIGACIÓN (contado a partir de la fecha de vencimiento del plazo ordinario respectivo de cada obligación) | VENCIMIENTO DE LA OBLIGACIÓN |

| Marzo | Mayo |

| Abril | Junio |

| Mayo | Julio |

| Junio | Agosto |

| Julio | Septiembre |

Se aclara que las fechas de vencimiento de las obligaciones a que se refiere el presente literal, se prorrogan por dos meses señalados en el cuadro anterior, debiendo respetarse la fecha de vencimiento de cada obligación.

Ejemplo:

La presentación del Formulario F-987 referido a la información de proveedores, clientes, acreedores y deudores, regulado en el artículo 125 del Código Tributario, debe presentarse en los meses de enero y julio, por lo que el correspondiente a julio debe presentarse en septiembre, según lo regulado en la Ley Transitoria, así:

| Último día de presentar | Prórroga de 2 meses | Última fecha de presentación |

| 31 de julio de 2020 | Hasta Septiembre 2020 | 30 de septiembre |

hábil para su presentación

2 .La presentación de la Declaración de Pago a Cuenta y Retenciones (F-14) de abril, mayo y junio de 2020, deberá efectuarse dentro de los plazos legales según lo estipulado en los artículos 152 y 164 del Código Tributario, en relación con el artículo 62 inciso primero de la Ley de Impuesto sobre la Renta.

3. Los Mandamientos de Pago con Número de Pago Electrónico (NPE), deben cancelarse a través de Banca Electrónica, Colecturías de la Dirección General de Tesorería (DGT) o Entes Autorizados por la Administración Tributaria.

BENEFICIOS DE LA LEY

- El pago del Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2019, por parte de sujetos pasivos, así como personas no inscritas como contribuyentes en el Impuesto a la Transferencia de Bienes y a la Prestación de Servicios, eximirá del pago de multas, intereses y recargos, cuando los sujetos pasivos presenten las declaraciones originales, declaraciones modificatorias en que se disminuyan saldos o liquiden impuesto original o complementario a pagar, así como la presentación de declaraciones fuera del plazo legal; los que la hubieran presentado y no hayan solicitado autorización de pago a plazos; así como aquellos que la hubiesen presentado previo a la vigencia de la Ley Transitoria y solicitaron autorización de pago a plazos, es decir, todos los sujetos pasivos que se encuentren en los supuestos establecidos en el artículo 1 del referido Decreto.

- El pago de la Contribución Especial a los Grandes Contribuyentes para el Plan de Seguridad Ciudadana, correspondiente al ejercicio 2019 por parte de los sujetos pasivos clasificados como Grandes Contribuyentes por parte de la Dirección General de Impuestos Internos, no causará intereses, recargo, ni multas, cuando dichos sujetos pasivos presenten la declaración original, declaraciones modificatorias en que liquiden la contribución especial original o complementaria a pagar, así como la presentación de declaraciones fuera del plazo legal de acuerdo a cada supuesto regulado en el artículo 2 del Decreto en mención.

- La presentación de informes tributarios o el cumplimiento de obligaciones tributarias formales cuyo vencimiento era 30 de abril de 2020, no se impondrán multas por un período de dos meses, los cuales serán contados a partir de la vigencia de la Ley Transitoria.

- Podrán acogerse a los beneficios que establece la Ley Transitoria, los casos que se encuentren en los supuestos a que alude el artículo 4 de la mencionada Ley, con el beneficio de no imposición de multa.

- De acuerdo al artículo 10 de la Ley Transitoria, las declaraciones de Impuesto sobre la Renta del ejercicio 2019, que se hubieren presentado y pagado el impuesto, o que solo se hubiesen presentado sin efectuar el pago, fuera de los plazos legales que establece el Código Tributario y antes de la entrada en vigencia de la Ley Transitoria, ni se hubiere solicitado autorizado de pago a plazos o este se hubiera realizado de manera extemporánea, se les exonera del pago de multas, intereses y recargos. Igual tratamiento tendrán las declaraciones de la Contribución Especial a los Grandes Contribuyentes para el Plan de Seguridad Ciudadana. Además, se exonera de multas la presentación de informes tributarios con fecha posterior al 30 de abril y antes de la entrada en vigencia de la referida Ley Transitoria.

- No se encuentran comprendidas en los beneficios de la presente ley, los enteros de retenciones mensuales del Impuesto sobre la Renta, conforme lo establece el artículo 11 inciso segundo de la Ley Transitoria, por lo que éstas deben declararse y enterarse en dentro de los plazos legales Además, no se encuentran contempladas dentro de los beneficios que otorga la Ley Transitoria las declaraciones extemporáneas con cero valores y que reflejen saldos a favor originales que no se modifiquen.

OTROS BENEFICIOS

- Se exonera a sujetos clasificados como Medianos o como Otros contribuyentes del entero del Anticipo a Cuenta del Impuesto sobre la Renta correspondiente a los períodos mensuales de abril, mayo y junio de 2020, por lo que los sujetos pasivos deberán presentar únicamente la declaración de Pago a Cuenta y Retenciones (F- 14) dentro del plazo legal establecido en el artículo 152 del Código Tributario, debiendo consignar en ella los ingresos, aunque no se entere el anticipo a cuenta por estos. En caso que el sujeto pasivo no cumpla con la obligación formal de presentación de se procederá a imponer la multa establecida en el artículo 247 literal d) del Código Tributario.

- El bono por compensación para la contención del COVID.19, otorgado mediante Decreto Ejecutivo del Ramo de Salud número 14 de fecha 30 de marzo de 2020, se considerará como renta no gravable, por lo que queda excluida del cómputo de la renta para el ejercicio 2020.

- Procederá el acreditamiento contra el impuesto liquidado en la declaración de Impuesto sobre la Renta correspondiente al ejercicio fiscal de 2020, de aquellas multas e intereses que se hubieran pagado por la presentación de la declaración fuera del plazo legal del referido impuesto correspondiente al ejercicio 2019. El mismo tratamiento se aplicará para la Contribución Especial a los Grandes Contribuyentes para el Plan de Seguridad Ciudadana.

PAGO A PLAZOS

- Los sujetos pasivos que soliciten pago a plazos de las diferentes obligaciones tributarias, pueden tramitarlo en línea en la opción de “Consultas de Deudas y Pagos”, en el Portal de Servicios en Línea DGII de la página web del Ministerio de Hacienda o en las oficinas de la División de Cobro de Deudas Tributarias y Aduaneras de la Dirección General de Tesorería, posteriormente a la presentación de la declaración en línea por medio del referido portal.

- Todos los sujetos pasivos a que se refiere el mencionado Decreto, pueden solicitar plazo para el pago de sus obligaciones tributarias, Grandes Contribuyentes podrán optar por máximo de 4 cuotas debiendo cancelar en su primera cuota un mínimo de 30%, y contribuyentes Medianos, otros y personas naturales no inscritas en IVA podrán optar hasta un máximo de 7 cuotas, todas sin multas, intereses y recargos, según lo regulado en el artículo 6 del Decreto en mención, para ello deben completar y presentar la solicitud correspondiente y cumplir con los requisitos que se establecen en los Anexos 1 y 2 de la presente Guía.

CONSULTAS, AUTORIZACIONES Y OTROS

- Los sujetos pasivos que se acogieron al Decreto Legislativo número 598 de fecha 20 de marzo de 2020, que contiene la Ley Especial y Transitoria sobre la Modalidad del Pago de Impuesto sobre la Renta aplicable a Pequeños Contribuyentes, Turismo, Energía Eléctrica, Servicios de Televisión, Internet y Telefonía, y sobre la Contribución Especial para la Promoción del Turismo, pueden ampararse a los beneficios que trata la presente Guía sobre la Ley Transitoria del Decreto 643, lo cual queda a potestad de casa sujeto pasivo.

- Las declaraciones e Informes tributarios deberán ser presentados en las aplicaciones en línea a través de la página web del Ministerio de Hacienda: www.mh.gob.sv.

- Los Mandamientos de Pago con Número de Pago Electrónico (NPE), deben cancelarse a través de Banca Electrónica, Colecturías de la Dirección General de Tesorería (DGT) o Entes Autorizados por la Administración Tributaria.

- Las consultas relacionadas con la Dirección General de Impuestos Internos, deben dirigirse a las cuentas de correos electrónicos siguientes: [email protected], [email protected] o por medio de consulta telefónica al Call Center 2237-3444. Las consultas relacionadas con las resoluciones de pago a plazos o deudas remitidas para cobro a la Dirección General de Tesorería deben realizarse al correo electrónico: [email protected] o al Call Center 2237-3880.

- Cuando el sujeto pasivo requiera obtener una Autorización, podrá solicitarla ante la Dirección General de Impuestos Internos por medio del servicio en línea, para lo cual, deberán estar al día con el pago de las respectivas cuotas de pago a plazos, según lo dispuesto en el Art.8 a) de la Ley Transitoria en mención.

- Cuando el sujeto pasivo cumpla con la obligación de nombrar auditor fiscal para el ejercicio 2020, se le aceptara las Actas de Juntas y Asambleas Generales de personas Jurídicas, realizadas por videoconferencias, para el nombramiento del mismo, a efecto de dar cumplimiento al artículo 131 del Código Tributario.

- Se ha habilitado la opción en línea denominada «Consultas de Deudas y Pagos » en el portal de servicios en línea DGII de la página web del Ministerio de Hacienda, para obtener los mandamientos de pago con Número de Pago Electrónico (NPE), sean estos pagos parciales, totales o solicitud de pago a plazo.

San Salvador 18 de mayo 2020

Veto Presidencial al decreto 635 (anterior DL de prórroga)

Existe un decreto anterior que daba vida a la prórroga de la renta aprobado El 30 de abril de 2020 por Asamblea Legislativa en el Decreto Legislativo 635, este permitía la PRESENTACIÓN y PAGO de la declaración de impuesto sobre la renta para el ejercicio 2019 con dos meses de plazo más. La prórroga se convirtió en el principal tema de discusión entre contadores, luego que la emergencia y posterior cuarentena domiciliar obligatoria, entrará en vigor a causa de la crisis de la COVID-19 a nivel mundial.

Atención el Decreto 635 que contenía la prórroga de la declaración de la renta fue vetado por el Presidente de la República el 4 de mayo de 2020 por lo que el mismo queda sin efecto. el decreto vigente es el 643, de él te hablamos a continuación.