El miércoles por la noche revista factum publicó fotografías del veto presidencial al Decreto Legislativo #635 ; este decreto es el que prorrogó la presentación de la declaración de la renta, pero que fue vetado el miércoles por el presidente al considerarlo extemporáneo

Expresamente el decreto se refiere al Art 21 de la constitución de la república que literalmente dice así

Art. 21. Las leyes no pueden tener efecto retroactivo, salvo en materias de orden público, y en materia penal cuando la nueva ley sea favorable al delincuente.

Por lo tanto al no estar establecido que la «Ley Especial Transitoria para Facilitar la Presentación y Pago del Impuesto Sobre la Renta y Otras Obligaciones Formales en el Marco de la Emergencia por COVID-19″ es de orden público (según explica el veto) el presidente se vió en la necesidad de vetarlo.

A continuación te dejamos el decreto completo para que puedas estudiarlo por tu cuenta en formato texto así puedes copiar y pegar

Retroactividad de la ley en el tiempo

En redes sociales circulan discusiones en cuanto a la fecha de aprobación de esta prórroga y la entrada en vigencia del mismo; el decreto fue aprobado en fecha 30 de abril de 2020 y la entrada en vigencia del mismo cuenta a partir de la publicación en el diario oficial; al momento de escribir este artículo, la última publicación del Diario Oficial fue el 29 de abril, por lo que en teoría aquellos contribuyentes que presenten su declaración después del 30 de abril y antes de la publicación del decreto en el Diario Oficial caerán en multa.

En Contaportable nos pusimos manos a la obra en cuanto a investigar este asunto y consultamos con un abogado especialista en el tema. A continuación te comparto la respuesta que nos compartió.

«Estimados colegas cuando una ley es aprobada por la asamblea legislativa y los plazos entran en vigencia hasta la publicación dentro del diario oficial, se entiende por doctrina jurídica que aplica el principio de retroactividad de la ley. El mismo ministerio de hacienda tiene un pronunciamiento con respecto a este tema en el sitio web del de atención técnica legal, puedes consultarlo aquí:»

Centro de atención técnica legal

Del anterior enlace se entiende que cuando una ley norma los actos y hechos jurídicos acontecidos en el pasado (vencimiento de la declaración de renta ), entra en vigor la retroactividad de la ley, esta se refiere a la imposición de la nueva normativa, a los hechos y actos pasados aun y cuando la misma no estuviese vigente. Se entiende pues que Hacienda no puede cobrarte multa o intereses por las presentaciones de la declaración de renta en fechas posteriores al 30 de abril, aún y cuando la ley que la prorroga no hubiese sido publicada en el diario oficial.

Que piensas al respecto acerca de la retroactividad de la ley, crees que aplica para este decreto, dejanos saber tu opinión en los comentarios

Por que Hacienda está cobrando multa por la presentación

Algunos usuarios nos han reportado que pese a estar aprobado un decreto que prorroga la presentación y pago de la declaración de ISR, el sistema de declaraciones en línea sigue calculando multa al momento de presentarla. Sin duda este es un problema que se irá resolviendo en los próximos días; recuerda que aunque el decreto esté aprobado, el ministerio de hacienda necesita tiempo para poder implementar los cambios en sus sistemas por lo que te recomendamos esperar.

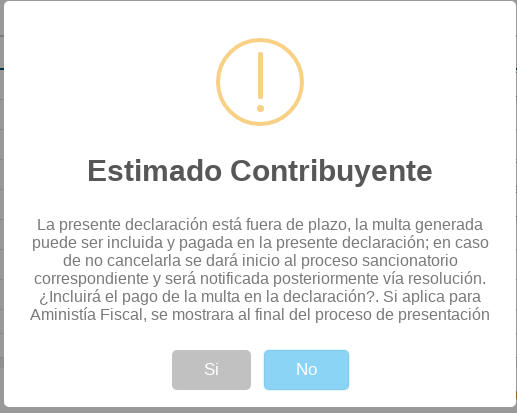

Es posible que la plataforma te presente el siguiente error cuando estés presentando tu declaración si lo haces después del 30 de abril:

Estimado Contribuyente: La presente declaración está fuera de plazo, la multa generada puede ser incluida y pagada en la presente declaración; en caso de no cancelarla se dará inicio al proceso sancionatorio correspondiente y será notificada posteriormente vía resolución. ¿Incluirá el pago de la multa en la declaración?. Si aplica para Amnistía Fiscal, se mostrara al final del proceso de presentación

Error que presenta el sistema de hacienda

Ten paciencia, esperemos que este error sea subsanado en los próximos días por la dirección de informática del Ministerio de Hacienda, de cualquier forma, si te urge obtener tu devolución lo antes posible y deseas presentar ya, tu declaración de renta, selecciona NO; difícilmente te enviarán una multa vía resolución.

Déjanos saber que error te ha dado al presentar tu declaración de renta en los comentarios

Contenido del Veto Presidencial

SEÑORES SECRETARIOS:

El día 30 de abril de 2020, recibí de parte de esa Honorable Asamblea Legislativa, para su correspondiente sanción, el Decreto Legislativo No. 6,, aprobado en esa misma fecha, que contiene la «LEY ESPECIAL TRANSITORIA PARA FACILITAR LA PRESENTACIÓN Y PAGO DEL IMPUESTO SOBRE LA RENTA, EL ANTICIPO A CUENTA DEL IMPUESTO SOBRE LA RENTA Y OTRAS OBLIGACIONES FORMALES, EN EL MARCO DE LA EMERGENCIA POR COVID,».

Al respecto y haciendo uso de la facultad que me otorga la Constitución de la República en su articulo I, inciso 1., por el digno medio de Ustedes devuelvo VETADO el Decreto Legislativo N. 6,5 a esa Honorable Asamblea Legislativa, por considerarlo INCONSTITUCIONAL, en virtud de las razones siguientes:

- EL DECRETO LEGISLATIVO EN ANÁLISIS.

En el Decreto Legislativo N.635 la Honorable Asamblea Legislativa dispuso aprobar una serle de disposiciones que prorrogan el plazo para el cumplimiento de ciertas y determinadas obligaciones tributarias establecidas a favor de diversos contribuyentes, asi como otras medidas que inciden en el cumplimiento de las obligaciones formales que dichos sujetos pasivos tienen ante la Administración Tributaria, con el fin de minimizar los efectos que pudiere ocasionar el acontecimiento de la Pandemia por COVID, que perjudica a El Salvador.

II RAZONES QUE SUSTENTAN El PRESENTE VETO POR INCONSTITUCIONALIDAD.

Si bien es cierto el suscrito está de acuerdo con la finalidad del Decreto en comento, no puede soslayar la importancia que supone la fase de análisis que debe realizar el Presidente de la República dentro del proceso de formación de ley, que le brinda la oportunidad y la facultad de ejercer un control previo sobre la conveniencia o constitucionalidad de un Decreto Legislativo, y de expresar su anuencia por medio de la sanción, de manifestar por escrito sus observaciones, o de extemar sus objeciones por medio de la figura del Veto, hasta dentro de un plazo máximo de ocho días hábiles, conforme lo señala el articulo I, Inciso de la Constitución.

En ese orden de ideas, también es importante acotar que el análisis que le corresponde realizar al Presidente de la República, no ha sido impuesto por el constituyente como una mera formalidad, ya que la decisión de sancionar o no el contenido de un Decreto legislativo sometido a su decisión para convertirse o no en ley de la República, conlleva una serie de factores que no solamente atañen a los elementos de forma, sino también a garantizar que en el cumplimiento de sus funciones primarias, se verifiquen aspectos de fondo dentro del contenido del Decreto, que permitan su aplicabilidad real a los diferentes sujetos a los cuales se pretende beneficiar con el contenido del mismo, habida cuenta que dentro de la finalidad que subyace en cada emisión de un Decreto Legislativo, debe encontrarse siempre un trasfondo que esté orientado al beneficio de las personas y del Estado como un todo.

Bajo esa perspectiva, siendo que el constituyente brinda la facultad al Presidente de la República para que pueda realizar, dentro de los márgenes temporales permitidos por la Constitución, todos los análisis que estime necesarios para ponderar el cumplimiento o no de los preceptos constitucionales de fondo y forma que le corresponde verificar previo a su sanción, debo expresar que en el presente caso se han iniciado los respectivos análisis en esta misma fecha, esto es, el primer día hábil del plazo que el constituyente habilita al Presidente de la República para realizar los mismos, advirtiendo que siendo que este día es q de mayo, el Decreto Legislativo No. 635 no puede ser sancionado en términos válidos. pues de hacerlo se contrariaría la Constitución, esencialmente por las siguientes razones:

1. No es posible realizar una sanción en esta fecha en que se configura el primer dia hábil con el que la Presidencia de la República cuenta dentro del proceso de formación de ley para llevar a plenitud su función de control . constitucionalidad o conveniencia del Decreto que se le remitió; pues ello afectaría la posibilidad de dotar de aplicabilidad al Decreto Legislativo No. 635, ya que la Asamblea Legislativa no consignó en ningún momento dentro del mencionado cuerpo de disposiciones, alguna norma que dote expresamente de orden público al articulado que integra la totalidad de su contenido, Imposibilitando también a este servidor, que ejerza su potestad constitucional de sancionar el mencionado Decreto sin caer en una infracción a la normativa primaria, ya que de hacerlo, estaría violentando lo dispuesto en el artículo 21 de la Constitución, que literalmente señala:

Art. 21. Las leyes no pueden tener efecto retroactivo, salvo en materias de orden público, y en materia penal cuando la nueva ley sea favorable al delincuente.

la Corte Suprema de Justicia tendrá siempre la facultad para determinar, dentro de su competencia, si una ley es o no de orden público».

En efecto, del contenido del artículo 21 de la Constitución, se colige que el Preside Me de República no está habilitado en esta ec. para sancionar el Decreto Legislativo No. 635 dentro de los parámetros constitucionales que se le confieren para llevar a cabo el análisis de la constitucionalidad o conveniencia del mismo, ya que de hacerlo de esa manera, estada afectando el principio de irretroactividad de la ley, pues su proceso de formación se vería completo hasta su publicación en el Diario Oficial que a este día corresponde, sin que el mismo sea normativa en materia penal favorable a delincuente alguno, y sin que al menos haya sido consignado expresamente que se trate de un Decreto de orden público, aún y cuando ello siempre estaría sujeto a la determinación final que al electo debiera llevar a cabo la Corte Suprema de Justicia.

2. A partir de lo indicado en los numerales precedentes, queda claro además, que sancionar el Decreto Legislativo No. 635 en esta fecha o en cualesquiera otro de los días que el constituyente ha posibilitado al Presidente de la República dentro del proceso de formación de ley para llevar a cabo su análisis de constitucionalidad o conveniencia de un Decreto Legislativo, cuya habilitación se extiende a ocho días hábiles, también afecta el derecho a la seguridad jurídica de los sujetos a quienes se pretende beneficiar con el Decreto de marras, establecido en el artículo z de la Constitución, ya que la falta de posibilidades para dotar de efectos retroactivos a la normativa aprobada, causa con ello que el Decreto Legislativo No. 635 sea absolutamente ineficaz.

Debe recordarse que el derecho de seguridad jurídica se refiere a la condición resultante de la predeterminación hecha por el ordenamiento jurídico, de los ámbitos de licitud e ilicitud en la actuación de los Individuos, lo que implica una garantía para los derechos fundamentales de una persona y una limitación a la arbitrariedad del poder público; y que además, no es sólo el derecho que pueda tener una persona a que se le garantice estar libre o exenta de todo peligro, daño o riesgo, que ilegítimamente amenace sus derechos, sino también debe ser entendido como seguridad jurídica como concepto Inmaterial, es decir, la certeza del Imperio de la ley, en el sentido de que el Estado protegerá los derechos de las personas tal y como la ley los declara.

Te dejo un video que realizamos sobre el tema