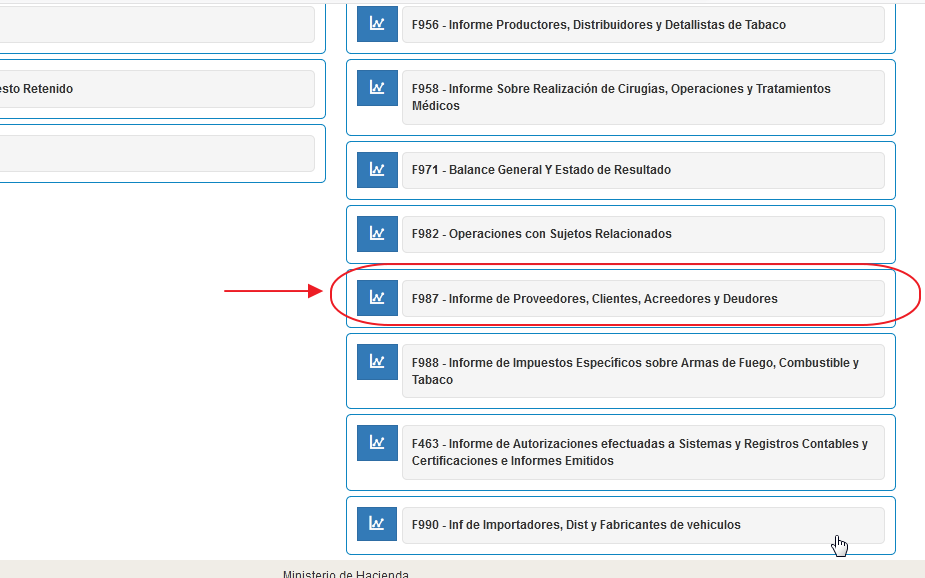

F-987 Informe sobre proveedores, Clientes, Acreedores y Deudores en linea

El Ministerio de Hacienda de El Salvador en su búsqueda constante de innovación implementa cambios para este informe durante el año 2024.

Anteriormente este informe se presentaba mediante el sistema de declaraciones electrónicas DET, ingresando la información manualmente o bien mediante carga de plantillas con excel.

Para el año 2021 cambia el formato de presentación de los anexos al F-987, para el año 2022 se mantiene el formato de dichos anexos en linea, así mismo en 2023, pero para 2024 se reflejan cambios con respecto a la Factura Electrónica.

¿CUÁLES SON LOS CAMBIOS PARA EL 2021 EN LA CARGA DE LOS ANEXOS DEL F-987 CON RESPECTO AL AÑO 2020?

NOTA: ESTOS CAMBIOS SE MANTIENEN PARA EL AÑO 2022

1. YA NO HAY ARCHIVOS SUMARIOS.

En el año 2020 los anexos de carga F-987 se distinguían si eran archivos sumarios o de detalle, en este año Hacienda omitió los archivos de carga Sumarios y solo se tendrán que cargar los de detalle.

2. AGREGAR COLUMNA DE NÚMERO DE ANEXO

Ahora los anexos de carga del F-987 tienen número de anexo al igual que la declaración de Impuesto a la Transferencia de bienes muebles y a la prestación de servicios IVA

El orden de los número de anexos es el siguiente:

ANEXO 1. PROVEEDORES INSCRITOS EN IVA

ANEXO 2. PROVEEDORES EXTRANJEROS

ANEXO 3. PROVEEDORES EXCLUIDOS DE IVA

ANEXO 4. CLIENTES

ANEXO 5. CLIENTES (FACTURAS MENORES A $200.00)

ANEXO 6. MANDANTES (VENTAS A CUENTA DE TERCEROS)

ANEXO 7. MANDATARIOS

ANEXO 8. ACREEDORES

ANEXO 9. DEUDORES

EN ALGUNOS ANEXOS SE AGREGO COLUMNA DE NÚMERO DE RESOLUCIÓN

En algunos anexos se les agrego la columna de número de resolución (12345-RES-CR-12345-2019) como lo es el caso de el Anexo de Mandantes y Mandatarios.

Con la presentación en linea de este informe Hacienda ha logrado migrar la presentación de todas las declaraciones e informes a los servicios en línea; primero fueron las declaraciones de IVA, PCIR y Renta luego el Informe anual de retenciones F-910 y de igual manera el F-987 informe sobre Proveedores, Clientes, Acreedores y Deudores (ICV) entre otros.

Cambios en el F-987, informe sobre Proveedores, Clientes, Acreedores y Deudores (ICV) año 2022

En Contaportable hemos trabajado las nuevas plantillas para el informe f987 también conocido como ICV. Las plantillas son gratuitas y funcionan usando lenguaje VBA (Visual Basic Application) por lo que facilitan en gran medida la elaboración de los archivos CSV. Si vas usar nuestras plantillas, te en cuenta lo siguiente:

- Las plantillas usan VBA para la generación del Archivo CSV, esta se genera dando click en un botón que esta dentro de las plantillas, NO DEBES SEGUIR EL PROCEDIMIENTO ANTERIOR EN LA CUAL TENÍAMOS QUE DAR GUARDAR COMO Y SELECCIONAR LA OPCIÓN CSV, ya que las plantillas generan este archivo en forma automática a través de scripts

- Las columnas de las plantillas no necesariamente siguen el orden de las guías de hacienda, sino que siguen un orden lógico para facilitar el ingreso de los datos. NO DEBES CAMBIAR EL ORDEN DE LAS COLUMNAS o el script que genera el CSV fallará

- Son 9 anexos a llenar para presentar el F987, cada anexo dentro de la plantilla esta contenido dentro de una hoja. NO DEBES CAMBIAR EL NOMBRE DE LA HOJA, ya que las plantillas usan el nombre de la hoja para generar el CSV.

Plantillas en Excel para el F-987 informe sobre Proveedores, Clientes, Acreedores y Deudores (ICV) año 2024

Para el año 2024, se conserva la estructura de columnas solicitada por el Ministerio de Hacienda, manteniendo la misma disposición que en los años 2023 y 2022. Sin embargo, se han introducido modificaciones vinculadas a la Factura Electrónica, específicamente en las columnas de «Clase de Documento» y en el ancho de las columnas, eliminando guiones en los campos correspondientes a «No. de Serie», «No. de Recepción» y «No. de Documento» para documentos electrónicos.

SI DESEAS PROBARLA PUEDES DESCARGARLA ACÁ:

No olvides visitar nuestra sección de descargas

¿Cómo descargar las plantillas?

¿Desconoces el proceso acerca de como descargar nuestras plantillas localmente a tu computadora?, haz clic en el siguiente boton para consultar el proceso a seguir:

Preguntas y respuestas sobre el F987

A continuación te comparto las preguntas más frecuentes que me realizan con respecto al F987, si tienes dudas TE RECOMIENDO QUE LEAS DETENIDAMENTE; es muy probable que tu duda ya está resuelta.

¿Se pueden cargar valores negativos en los archivos de deudores y clientes ?

Algunos compañeros nos preguntan que pasa cuando una deuda contraída con un acreedor ha tenido más pagos en un periodo, provocando una disminución de la deuda, ¿se puede poner en negativo el valor del periodo?.

LA RESPUESTA ES SI, puesto que es natural que una deuda se de un periodo con mayor cantidad de pagos o bien con solo pagos, deberás reportarlo en negativo, no te preocupes ya que la plataforma de hacienda los acepta sin problemas PERO ÚNICAMENTE EN LOS ANEXOS DE DEUDORES Y ACREEDORES

Todos los otros anexos NO PERMITEN el ingreso de valores negativos si lo haces puedes recibir el siguiente mensaje de error

Error en archivo cargado se encontraron caracteres especiales en montoOperacion, valor recibido: -200.00

¿El ancho de las columnas y los archivos CSV?

Si en el archivo csv, al abrirlo en Bloc de Notas, se observa que los anchos no son los indicados por la Guia de especificaciones del ministerio de hacienda; NO IMPORTA siempre que no sobrepase el número de caracteres permitidos.

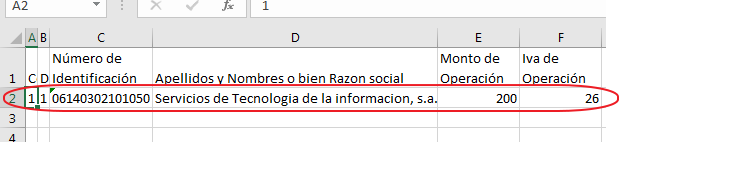

Por ejemplo para la columna de nombre de empresa o contribuyente, la guía nos dice que el ancho de columna debe ser de 40 caracteres. Un nombre largo como por ejemplo: «Servicios de Tecnología de la Información, S.A. de C.V.» sobrepasa los 40 caracteres, por lo que este nombre, al generarlo en el archivo CSV queda así: «Servicios de Tecnología de la Informació» es decir queda cortado; ya que sobrepasa el ancho máximo de 40 caracteres.

Por el contrario si el nombre es menor que el ancho permitido como por ejemplo: «Ernesto Calderón» entonces dentro del archivo CSV quedaría tal cual, es decir sin rellenarlo con espacios en blanco a la derecha, dando la apariencia como si no cumple con los 100 caracteres máximo que nos pide hacienda. Esta es la principal diferencia entre los archivos CSV y los PRN que se usaban antes, no se rellenan con espacios en blanco para llegar al tamaño de ancho según guía, que para el caso de los nombres de los contribuyentes es de de 100 caracteres.

¿Qué hacer cuando tengo persona del extranjero sin NIT ?

Si es un proveedor

En este caso te recomendamos que uses otro tipo de documento y no lo reporte con tipo de documento NIT, un proveedor extranjero difícilmente pueda tener NIT, a menos que sea domiciliado de ser así estaríamos frente a un proveedor local y no extranjero, si aun asi deseas reportarlo con tipo de documento NIT entonces puedes usar el NIT DE LA DGT :

NIT DGT = 0614-010814-006-6

Recuerda que los tipos de documentos que puedes usar para los proveedores son los siguientes:

- NIT

- DUI

- PASAPORTE

- CARNET DE RESIDENTE

- OTRO

Si es un cliente

Para los anexos de clientes no puedes usar el nit de la DGT, se supone que tu cliente debe tener algún tipo de documentación sino tiene NIT deberá tener DUI, y si es extranjero deberá tener pasaporte carnet de residente u otro documento que lo identifique, por lo que hay múltiples opciones para reportar a extranjeros en los anexos.

En proveedores extranjeros, si estoy colocando ingresos por servicios esto no pasa por aduana, ¿Qué pongo en código de aduana?

Estos son los códigos de aduana disponibles:

| 01 Terrestre San Bartolo |

| 02 Marítima de Acajutla |

| 03 Area de Comalapa |

| 04 Terrestre Las Chinamas |

| 05 Terrestre La Hachadura |

| 06 Terrestre Santa Ana |

| 07 Terrestre San Cristobal |

| 08 Terrestre Anguiatu |

| 09 Terrestre El Amatillo |

| 10 Maritima La Union (Puerto Cutuco) |

| 11 Terrestre El Poy |

| 15 Fardos Postales |

| 16 Zona Franca San Marcos |

| 17 Zona Franca El Pedregal |

| 18 Zona Franca San Bartolo |

| 20 Zona Franca Exportsalva |

| 21 Zona Franca American Park |

| 23 Zona Franca Internacional |

| 24 Zona Franca Diez |

| 26 Zona Franca Miramar |

| 27 Zona Franca Santo Tomas |

| 28 Zona Franca Santa Tecla |

| 29 Zona Franca Santa Ana |

| 30 Zona Franca La Concordia |

| 31 Aerea Ilopango |

| 32 Zona Franca Pipi I |

| 33 Puerto Bari I las |

| 34 Zona Franca Calvo Conservas |

| 36 Delegacion Aduana El Papalon |

| 37 Zona Franca Parque Industrial Sam-Li |

| 38 Zona Franca San Jose |

| 39 Zona Franca Las Mercedes |

| 71 Almacenes de Desarrollo (ALDESA) |

| 72 Almacen General Deposito Occidente (AGDOSA) Merliot |

| 73 Bodega General de Deposito (BODESA) |

| 76 DHL |

| 77 Transauto |

| 80 Almacenadora Nejapa, SA. de C.V. |

| 81 Almacenadora Almaconsa SA de C.V. |

| 83 Almacen General Deposito Occidente (AGDOSA) Apopa |

| 84 Galvanizadora IndustriaSalvadoreña |

Como puedes observar de la tabla anterior no existe un código de aduana para servicios, sin embargo como para informar proveedores del extranjero es necesario incluir UN CÓDIGO DE ADUANA te recomiendo que pongas el código de la aduana San Bartolo o cualquier otro a fin de que puedas reportarlo.

¿Las notas de crédito se pueden poner en negativo?

En el detalle de proveedores inscritos no es posible poner valores en negativo ya que el sistema de hacienda los bloquea, tendrás que poner en positivo el valor si de una nota de crédito se tratase, aunque al final del resumen esta nota de crédito sume, por el momento la plataforma de hacienda no resta los documentos identificados como nota de crédito del total de compras; no te preocupes siempre y cuando identifiques la operación correctamente con el código 5 que corresponde a las notas de crédito, el anexo estará correctamente reportado.

Que pasa con los otros anexos de deudores y acreedores

En estos anexos si puedes poner en negativo los valores. Por ejemplo un crédito bancario puede que solo tenga pagos en la mayoría de meses a reportar, pues solo incrementa en el mes en el que se contrajo la deuda, así que hacienda si te permite poner valores negativos, únicamente en los anexos de acreedores y deudores.

¿Puedo poner NRC si no tengo NIT del contribuyente?

No es posible poner NRC en los anexos del F-987, ante la posibilidad de poner numero de registro como documento de identificación en los anexos del F07 algunos usuarios han intentado hacer lo mismo en los anexos del F-987, pero lo cierto es que NO ES POSIBLE USAR EL NRC COMO DOCUMENTO DE IDENTIFICACIÓN EN EL F-987.

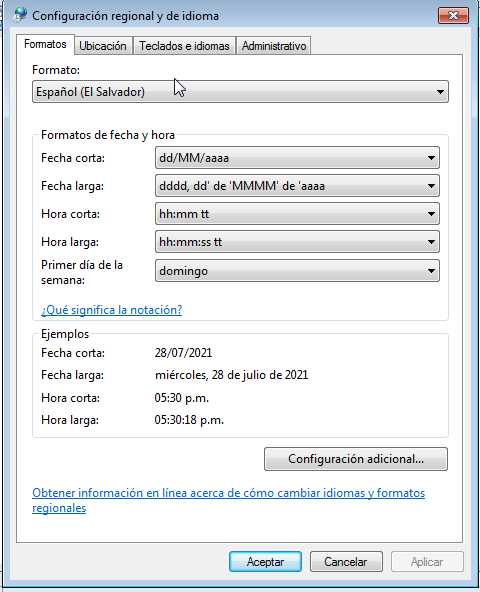

¿Qué pasa si el formato de la fecha no esta de acorde al que pide hacienda?

El formato de fecha aceptado por hacienda es el siguiente: DDMMAAAA por ejemplo si desea reportar un documento de fecha 15 de enero del año 2021 deberás hacerlo así: 15012021 esto es sin plecas.

Si usas nuestra plantilla Contaportable, no debes preocuparte por quitarle las plecas a las celdas de las fechas, siempre que estén en el formato DD/MM/AAAA el sistema quitará las plecas y lo dejará listo para subir a la plataforma del ministerio de hacienda en linea.

Pasa que a veces por tener mal puesto los valores de configuracion regional de windows en tu panel de control la fecha se genera en otro formato, podría ser que tu Windows lo tenga con fecha en formato estadounidense MMDDAAAA, y al momento que tu abres la plantilla Contaportable o generas la tuya propia la fecha es rechazada por hacienda.

Si tienes correcta la configuracion regional y el problema de la fecha no se resuelve puede deberse a que la fecha este mal ingresada, por ejemplo cuando copias y pegas de cualquier otra hoja de Excel en donde hayas alimentado tus datos de ventas y compras, puede pasar que en esa hoja el campo de fecha haya sido ingresado incorrectamente, por poner 15 de enero de 2021, pudiese ser que se haya ingresado 15/1/2021 <– como puedes ver le falta un cero al mes. Esta fecha tampoco es válida para el sistema de hacienda.

Para corregirlo toca hacerlo a mano uno por uno, debes ingresar a la celda y manualmente ponerle 15/01/2021, te recomiendo que pongas cuidado en este aspecto o no podrás presentar el informe F-987 hasta que corrijas todas las fechas con problemas.

¿Porqué al llenar la plantilla pongo varias filas pero al generar el CSV me salen menos?

Si usas nuestra plantilla contaportable puede pasar que cuando generes el archivo CSV esta se detenga en la segunda o tercera fila. Nuestra plantilla usa una macro especial para generar el archivo y con solo pulsar un click te genera el archivo csv en forma automática.

Para evitar este problema te recomendamos que llenes todas las casillas de la macro, por ejemplo en el anexo de proveedores excluidos en IVA, nos pide una serie de datos que no son fáciles de conseguir:

- Calle avenida pasaje poligono Block

- Numero de casa

- Apartamento/Local

- Otros datos a complementar domicilio

- Colonia /Barrio / Residencia /Reparto

- Correo electrónico

- Departamento

Como puedes ver obtener todos los datos de un sujeto excluido puede ser un tarea difícil, por lo que si no tienes alguno de los datos como el numero de casa colonia etc. debes poner N/A de no aplica.

Recuerda siempre que no tengas algún valor numérico debes poner valor cero, por ejemplo si en el anexo de deudores el monto de la operación no incluye iva, entonces debes poner cero ( 0 ) NO DEJES LA CELDA VACÍA.

¿Qué pasa si no tengo algún dato?¿Dejo vacía la casilla?

En los campos de texto puedes poner N/A de no aplica y en los campos numéricos puedes poner el valor cero

¿Dónde pongo el DUCA?

En el caso del nuevo formulario Declaración Única Centroamericano este documento no aparece en el anexo de los proveedores del exterior, los códigos disponibles son los siguientes:

- Declaración de mercancía

- Formulario Aduanero

- Mandamiento de Ingreso

- Otro

Por lo que ha mi juicio el documento equivalente es el formulario aduanero que corresponde a las operaciones de exportación / importación debería de ser el código 2 del Formulario Aduanero.

¿Cómo usar las plantillas para el f987 en línea ?

Hicimos un webinar sobre el uso de las plantillas y te compartimos el video a continuación. Recuerda que puedes suscribirte a nuestro próximo webinar totalmente gratis, hacemos webinars todos los miércoles a las 8:30 pm.

¿Quienes deben presentar el F987?

Este informe lo deben presentar empresas o personas naturales que tengan ingresos mayores a 2,753 salarios mínimos.

Al momento de escribir este articulo el salario mínimo es de $12.00 diarios por lo que un salario mensual corresponde a 30 días para efectos tributarios lo cual equivale a $360.00, si multiplicamos los 2,753 salarios mínimos por $360.00 el monto por el cual las empresas o personas naturales están obligados a presentar este informe rondaría los $991,080.00.

El articulo 125 del código tributario establece la obligación de quienes deben presentar este informe, a continuación te dejo el articulo en cuestión

Artículo 125.- LOS SUJETOS PASIVOS CON INGRESOS IGUALES O SUPERIORES A DOS MIL SETECIENTOS CINCUENTA Y TRES SALARIOS MÍNIMOS MENSUALES, DEBERÁN SUMINISTRAR INFORMACIÓN SEMESTRAL EN LOS MESES DE ENERO Y JULIO DE CADA AÑO, A LA ADMINISTRACIÓN TRIBUTARIA, POR MEDIOS MAGNÉTICO O ELECTRÓNICO CON LAS ESPECIFICACIONES TÉCNICAS QUE ÉSTA DISPONGA PARA TAL EFECTO, RELATIVA A LAS TRANSFERENCIAS DE BIENES O PRESTACIONES DE SERVICIOS QUE HAYAN REALIZADO, LA CUAL DEBERÁ CONTENER LOS REQUISITOS MENCIONADOS A CONTINUACIÓN: (9)

a) Identificación de los proveedores de bienes y servicios por operaciones realizadas, indicando el concepto, valor acumulado mensual por proveedor y crédito fiscal IVA de la operación, si fuere el caso;

b) Identificación de las personas o entidades a quienes se les haya transferido bienes, derechos o prestado servicios por operaciones realizadas, indicando el concepto, valor acumulado y débito fiscal generado, si fuere el caso;

c) Identificación de las personas o entidades de quienes se recibieron ingresos a cuenta de terceros sin representación, concepto y cuantía de dichos ingresos, al igual que la correspondiente identificación de tales terceros;

d) Identificación de los acreedores a cualquier título y condición, con indicación del monto de las obligaciones; y,

e) Identificación de los deudores a cualquier título y condición, con indicación del monto de las obligaciones.PARA EFECTOS DE REALIZAR LA IDENTIFICACIÓN A QUE SE REFIEREN LOS LITERALES

ANTERIORES DEBERÁ INDICARSE: NOMBRE, DENOMINACIÓN O RAZÓN SOCIAL, NÚMERO DE IDENTIFICACIÓN TRIBUTARIA Y NÚMERO DE REGISTRO DE CONTRIBUYENTES; ADEMÁS DEBERÁ COMPRENDER: FECHA, NÚMERO Y CLASE DE DOCUMENTO EMITIDO O RECIBIDO. EN CASO DE PROVEEDORES EXTRANJEROS PERSONAS NATURALES, QUE HAN INGRESADO AL PAÍS, SE HARÁ CONSTAR EL NÚMERO DE IDENTIFICACIÓN TRIBUTARIA, NÚMERO DE PAS APORTE O CARNÉ DE RESIDENCIA O DOCUMENTO EQUIVALENTE DE IDENTIFICACIÓN DE SU RESPECTIVO PAÍS; SI NO HA INGRESADO AL PAÍS BASTARÁ CON EL NOMBRE DE LA PERSONA Y EL NÚMERO DE IDENTIFICACIÓN TRIBUTARIA O REGISTRO FISCAL DE SU PAÍS DE ORIGEN QUE CONSTE EN EL DOCUMENTO COMERCIAL CORRESPONDIENTE. EN EL CASO DE PROVEEDORES EXTRANJEROS, PERSONAS JURÍDICAS, QUE ESTÉN

REALIZANDO OPERACIONES EN EL PAÍS POR MEDIO DE SU REPRESENTANTE O APODERADO, SE HARÁ CONSTAR EL NÚMERO DE IDENTIFICACIÓN TRIBUTARIA O EN SU DEFECTO, EL NÚMERO DE PASAPORTE O CARNÉ DE RESIDENCIA DEL REPRESENTANTE O APODERADO QUE REALIZA LAS OPERACIONES ; SI NO ESTÁ REALIZANDO OPERACIONES EN EL PAÍS, BASTARÁ CON EL NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN DE LA PERSONA JURÍDICA Y EL NÚMERO DE IDENTIFICACIÓN TRIBUTARIA O REGISTRO

FISCAL DE SU PAÍS DE ORIGEN QUE CONSTE EN EL DOCUMENTO COMERCIAL CORRESPONDIENTE. (9)INDICE LEGISLATIVO ASAMBLEA LEGISLATIVA – REPÚBLICA DE EL SALVADOR

LOS CONTRIBUYENTES A QUE SE REFIERE EL INCISO PRIMERO DE ESTE ARTÍCULO TIENEN LA OBLIGACIÓN DE REMITIR EL DETALLE DE LAS COMPRAS EFECTUADAS A SUJETOS EXCLUIDOS DEL IMPUESTO, EN EL PLAZO ESTABLECIDO EN EL INCISO REFERIDO, CON LOS DATOS CONTEMPLADOS EN LOS LITERALES a), b), c) Y d) DEL ARTÍCULO 119 DE ES TE CÓDIGO, MEDIANTE EL FORMULARIO

QUE PARA TAL EFECTO DESIGNE LA ADMINISTRACIÓN TRIBUTARIA. (9)

Grabamos un webinar sobre como realizar este informe e importar las plantillas desde excel al sistema DET puedes verlo a continuación

¿EL F-987 Es Anual o Semestral ?

Existe cierta duda en cuanto a si este reporte debe ser semestral o anual, ya que el articulo no deja muy claro este punto.

Hemos realizado la pregunta a algunos buenos amigos contadores expertos en el tema y nos han dado una respuesta satisfactoria a esta duda y esto es lo que nos respondieron:

LA OBLIGACIÓN DE PRESENTAR EL INFORME DE PROVEEDORES, CLIENTES, DEUDORES Y ACREEDORES AL QUE HACE REFERENCIA EL ARTICULO ES POR LOS INGRESOS PERCIBIDOS DURANTE LOS 6 MESES ANTERIORES.

Esta consulta ha sido realiza en reiteradas ocasiones a la administración tributaria a través de la mesa de servicios, y la respuesta ha sido siempre la misma: los 2,753 salarios mínimos al que hace referencia el articulo 125 del Código Tributario son durante los 6 meses anteriores

A continuación te dejo copia del correo con la respuesta obtenida:

Estimado Usuario(a):

El requerimiento REQ-231305 ha sido atendido.

Título: Consulta F987

Descripción: Buenas tardes estimados una duda para estar obligado a presentar el F987 el ingreso de los 2753 salarios mínimos tienen que ser de enero a junio de 2019? o son ingresos del año 2018 gracias Saludos Cordiales Atentamente Team Herramientas Contables SV

Solución:

Buen día, conforme lo establece el primer inciso del Art.125 C.T. la obligación y el parámetro a cumplir para estar obligado a presentar dicho informe, es semestral

Si desea enviarnos sugerencias o consultas, favor dirigirlas, según el caso a la siguientes cuentas de correo:

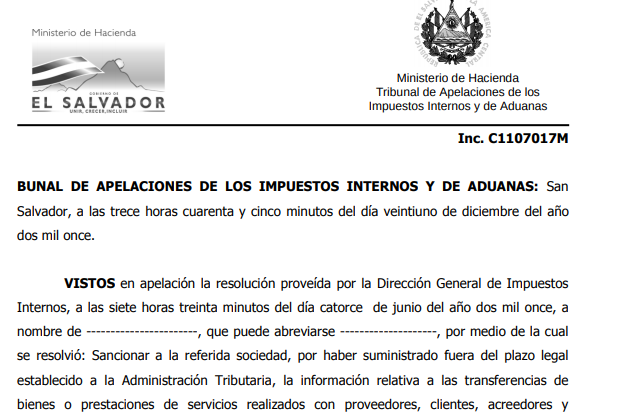

Adicionalmente un buen amigo nos hizo llegar una resolución del tribunal de apelación del ministerio de hacienda en la cual queda totalmente claro que los ingresos a tomar en cuenta para determinar la obligación de presentar este informe es por los 6 meses anteriores.

Ya que la resolución es extensa te dejo el extracto justo de la parte donde aclara el tema en cuestión:

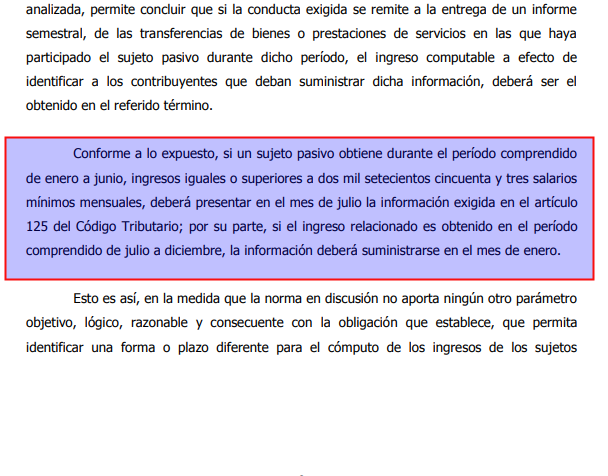

Conforme a lo expuesto, si un sujeto pasivo obtiene durante el período comprendido de enero a junio, ingresos iguales o superiores a dos mil setecientos cincuenta y tres salarios mínimos mensuales, deberá presentar en el mes de julio la información exigida en el artículo 125 del Código Tributario; por su parte, si el ingreso relacionado es obtenido en el período

comprendido de julio a diciembre, la información deberá suministrarse en el mes de enero.

Esto es así, en la medida que la norma en discusión no aporta ningún otro parámetro objetivo, lógico, razonable y consecuente con la obligación que establece, que permita identificar una forma o plazo diferente para el cómputo de los ingresos de los sujetos

¿Cuando vence este informe?

Según el articulo 125 del código tributario debe suministrarse información semestral en los meses de ENERO y JULIO de cada año; por lo que las fechas para presentar este informe casi siempre caen en 31 de Enero y el 31 de Julio de cada año.

Para el año 2021 la presentación de este informe es hasta el 9 de agosto, puedes consultar nuestro calendario tributario aqui

Errores al presentar el F-987

Error por cierre de sesión inesperado

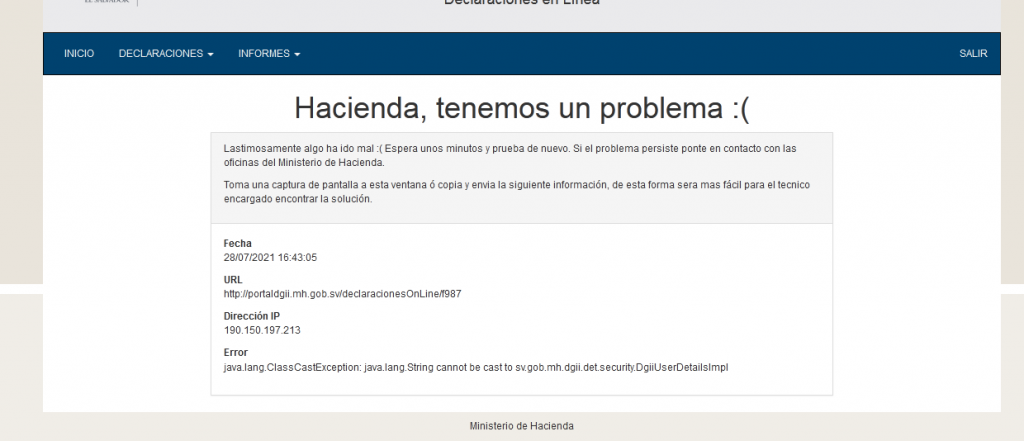

Si de un momento a otro te aparece una pantalla como la siguiente:

Lastimosamente algo ha ido mal 🙁 Espera unos minutos y prueba de nuevo. Si el problema persiste ponte en contacto con las oficinas del Ministerio de Hacienda.

Toma una captura de pantalla a esta ventana ó copia y envia la siguiente información, de esta forma sera mas fácil para el tecnico encargado encontrar la solución.

java.lang.ClassCastException: java.lang.String cannot be cast to sv.gob.mh.dgii.det.security.DgiiUserDetailsImpl

Se debe que han pasado mas de 20 minutos desde que tuviste la última interacción con la plataforma, para solucionarlo solo debes actualizar tu navegado, iniciar sesión de nuevo introduciendo la contraseña y usuario nuevamente y ya podrás presentar tu informe con normalidad.

campo: fecha; Formato de fecha no válido; valor recibido:01152021

También puede que te aparezca el mensaje : campo: FechaDocumentoValidator; La fecha de emisión del documento no es válida; La fecha de emisión del documento no es válida

Si recibes el error de fecha no válido debes asegurarte que tengas la fecha en el formato DDMMAAAA, primero el día y seguido del mes y por último el año, por ejemplo si la fecha a reportar es del 15 de enero de 2021, entonces debes reportarlo así 15/01/2021 si usas nuestra plantilla Contaportable entonces la plantilla se encargará de quitar las plecas, si usas tu propia plantilla asegúrate de quitarlas o tendrás error.

Hay 14 campos, se esperan 13

Este error puede deberse a que no has puesto completa la información o bien has dejado algunas celdas vacias, al estar vacía una celda lo que sucede es que el archivo csv queda con menos columnas, por lo tanto cuando lo subes a hacienda, pueda que te diga se esperan X campos y que hay y campos.

Como crear tus propias plantillas para cargar la información al F987

En años anteriores el F987 se presentaba en el sistema DET, lo hacías manualmente ingresando cada dato individualmente. Con la presentación del informe en línea Contaportable te brinda una plantilla gratuita que puedes usar. Si no deseas usar la plantilla Contaportable y deseas crear la tuya propia en esta sección te explicare Cómo debe rellenarse y cuales son los requisitos, sigue las indicaciones paso a paso.

Ten en cuenta que anteriormente las plantillas incluian un sumario y un detalle, pero apartir del año 2021 solo se necesita el detalle, a partir del 2021 en total son 9 plantillas las que debes elaborar, las guías para hacer cada una de ellas están en la plataforma de las declaraciones en línea del ministerio de hacienda, en este artículo tomamos de ejemplo una de ellas, la de Deudores detalle; debes repetir este ejemplo con las otras plantillas que necesites.

Paso 1) crear una hoja de excel con las columnas segun la guía del f987 en linea

Agregar una hoja nueva en excel y preparar con las columnas que te pide la guía, para el caso de la plantilla Deudores Sumario, estas son las columnas que debe tener

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | MES | 1 | Numero |

| B | Documento de Identificación | 1 | Numero |

| C | Número de Identificación | 14 | Numero |

| D | Apellidos y Nombres o bien Razón social | 40 | Texto |

| E | Teléfono local | 8 | Numero |

| F | Tipo de Préstamo | 1 | Numero |

| G | Tipo de Gtia del préstamo | 1 | Numero |

| H | Monto de operación | 11 | Numero |

| I | Saldo anterior | 11 | Numero |

| J | Saldo siguiente | 11 | Numero |

| K | Año | 4 | Numero |

| Numero de anexo | 1 | Numero | |

| Total caracteres | 165 |

A pesar que las guias de hacienda indican que debes poner el ancho exacto a cada columna, te aclaro que es totalmente irrelevante para los archivos csv, ya que el delimitador (separador de columnas en archivo de texto) es el que determina donde termina y donde empieza una nueva columna. Por tanto no te preocupes por el ancho de las columnas, aunque si debes tener cuidado en que el contenido de las celdas no sobrepase el limite permitido de caracteres en cada columna.

Por ejemplo para el caso de la columna nombre, el ancho maximo es de 100 caracteres, NO ES necesario que cambies el ancho de la columna en excel a 100, pero SI ES necesario que cuides que el largo de los caracteres no sobrepase los 100 caracteres maximo permitido

Si usas nuestra plantilla Contaportable no tienes que preocuparte por este ancho, ya que la macro que genera el csv cuida estos detalles por ti.

Paso2) Validar la información a ingresar en cada columna

Ahora que ya tienes las columnas necesarias, según la guía del f987 en linea, para el anexo de Deudores detalle debes asegurar que cada registro o linea a ingresar contenga información válida, para que al momento de subirlo no tengas problema con lo que estas reportando.

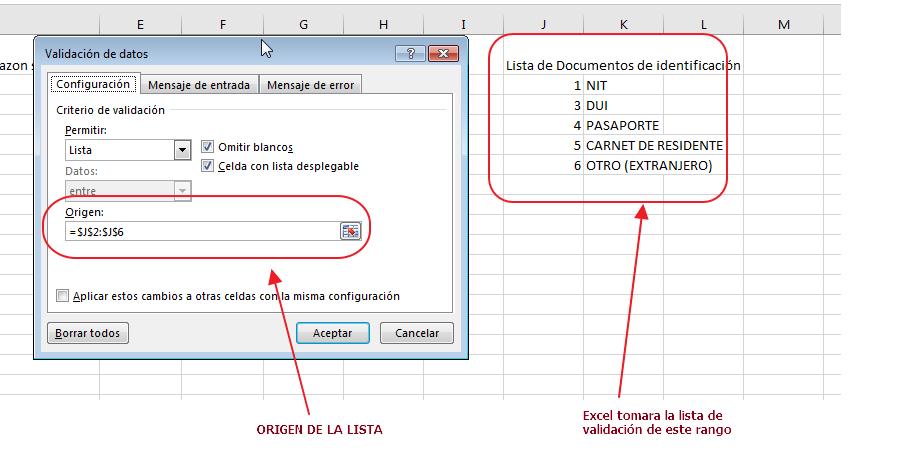

Para validar las columnas en excel te recomiendo que uses una función especial de excel que permite ingresar solo datos específicos en cada celda, esta función de excel se llama validación de datos.

Clic en el boton Datos >validacion de datos

La validación te permite seleccionar un rango del cual pueda tomar los datos válidos para la columna, esta es una buena forma de evitar errores en el llenado de celdas, así no te permite ingresar cualquier dato erroneo.

Hecho lo anterior, ya puedes empezar a ingresar tus datos uno por uno y teniendo cuidado de no sobrepasar los anchos de la columnas

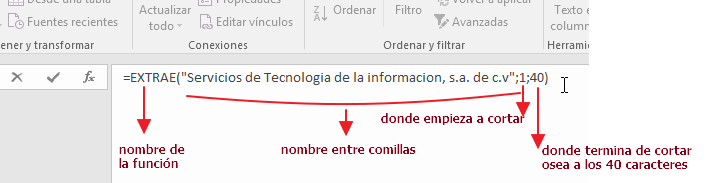

En el ejemplo anterior el nombre es mas largo que los 100 caracteres de la razón social que estamos reportando, por lo que debes acortarlo, para ellos usaremos una función que se llama EXTRAE

La función EXTRAE te permite extraer una porción de un nombre de empresa o texto que tu le pongas, usando esta función evitas que el nombre sobrepase los 100 caracteres permitidos por la plataforma de hacienda.

Si deseas un curso de excel completo en el que puedas aprender mas de esta grandiosa herramienta, te recomendamos suscribirte a nuestra membresía ahí tenemos mas de 100 recursos entre vídeos , tutoriales y plantillas de excel, puedes suscribirte haciendo clic en el siguiente botón

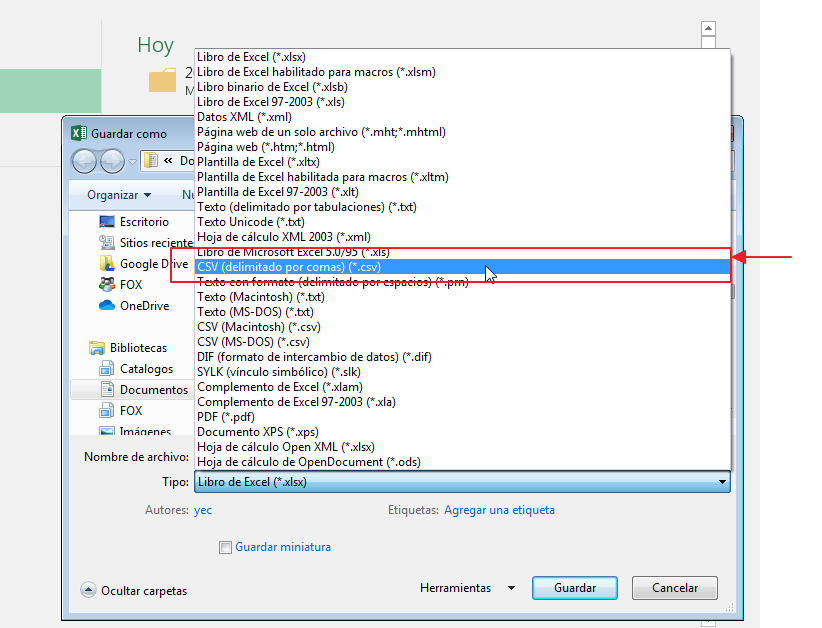

Paso 3) Guardar el Archivo CSV

Si ya te aseguraste que todos los campos estan bien, y cumplen con todas las epecificaciones que la guía te pide, debemos guardarlo en el formato correcto, esto es en el formato delimitado por comas, de extension CSV.

Para hacerlo debes darle «guardar como» en excel y seleccionar el formato CSV de entre todos los formatos disponibles

ya generado el archivo vamos al siguiente paso, cargar la información a la plataforma de hacienda.

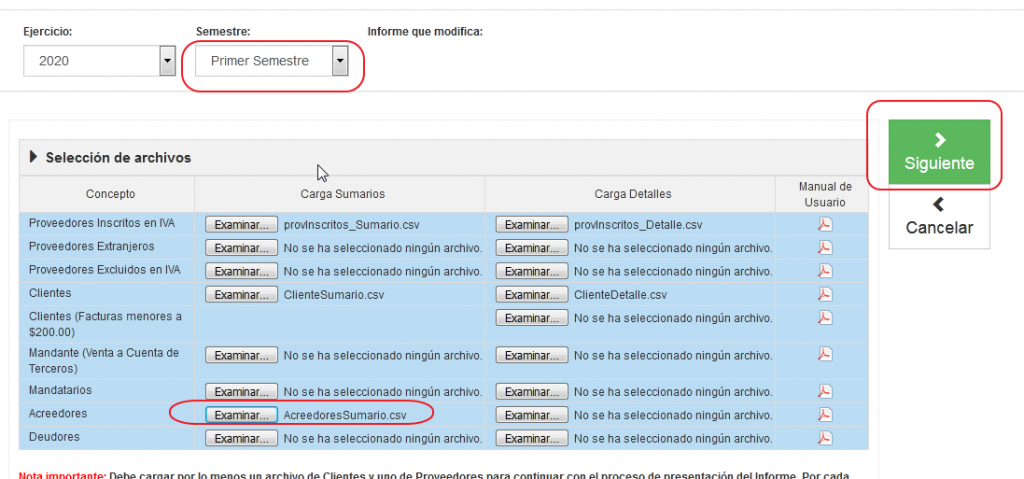

Paso 4) Cargar a la plataforma de hacienda

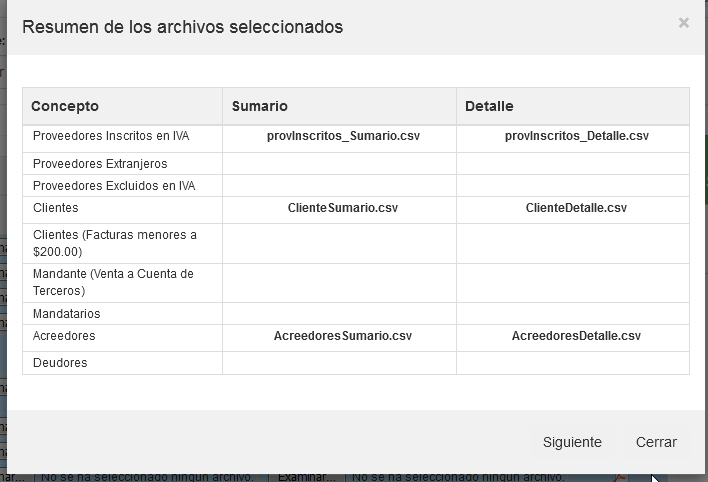

Debes ir al sitio web de ministerio de hacienda y cargar el archivo que acabas de generar, es importante que tomes en cuenta dos cosas:

- Debes ingresar informacion con las fechas y periodos correspondientes al semestre que esta informando, no puede informar una compra de enero en 2° semestre ya que te dara error

- debes informar por lo menos un archivo de clientes sumario y detalle y un archivo de proveedores sumario y detalle para poder informar, si falta uno de ellos el sistema de hacienda dará error

Al darle siguiente la plataforma te mostrará un pequeño resumen de los archivos que estas presentando

Si todo esta bien y no hay errores verás un mensaje como el siguiente

Debes repetir los pasos anteriores para cada una de las plantillas a presentar, ten en cuenta que son 17 plantillas en total las que hay que subir, por lo que sino deseas hacer las plantillas en contaportable te compartimos las nuestras, puedes bajarlas a continuación

F987/Proveedores Inscritos

Los proveedores se deben presentar solo en el detalle, debes incluir todos tus libros de compras del IVA siempre que el proveedor de la compra sea un proveedor inscrito, es decir un proveedor que tenga un Número de Registro de Contribuyente. Debes incluir los proveedores si cumple las siguientes condiciones:

- El proveedor está inscrito en el IVA

- La compra es local

Proveedores Inscritos Detalle

Aquí debes incluir documento por documento detallando los proveedores inscritos.

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Fecha de emisión del documento | 8 | Colocará la fecha en que el Proveedor emitió el documento legal | 01/01/2020 |

| Mes | 2 | Seleccionará el mes en que se realizó la operación | Enero |

| Año | 4 | colocará el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2020 |

| Número de NIT | 14 | Número de Identificación Tributaria, NIT del proveedor | 0614-050598-137-8 |

| Nombre o razón social | 40 | apellidos, nombres o razón social del proveedor con quien efectuó la operación reportada. | El manguito, S.A. de C.V. |

| Tipo de documento | 1 | Deberá colocar según el documento emitido: 1. Factura 2.Factura de Exportación 3. CCF 5. Nota de Crédito 6. Nota de Débito 7. Comprobante de retención 9. Documento contable de liquidación 10. Tiquete de Máquina Registradora Se aclara que si en la columna «clase de documento» coloca «FYDUCA» solo podrá elegir en esta columna la opción de factura | CCF |

| Clase de documento | 1 | Deberá colocar según el documento emitido: 1. Impreso por imprenta o tiquetes 2. Formulario único 3. FYDUCA | Impreso por imprenta o tiquetes |

| Número de serie | 8 | deberá detallar el número de serie que se encuentra detallado en los datos de autorización del documento que ampara la transacción. Si en la columna «clase de documento» coloco FYDUCA, en esta columna debe colocar “No aplica” | 19DS000C |

| N° de documento preimpreso | 13 | colocará el número que identifica el documento de la transacción | 123 |

| N° de control interno del documento emitido | 9 | Deberá llenar este campo si en la columna «clase de documento» coloco Formulario Único, de lo contrario deberá rellenar con cero | 0 |

| Monto de la operación | 11 | Debe colocar el valor de la operación, detallado en el documento legal incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $125=125.00 |

| IVA de la operación | 11 | Corresponde al IVA de la operación reportada. | Si el monto del IVA es de $16.25=16.25 |

F987/Proveedores Excluidos

Los proveedores excluidos son aquellos que no tiene NRC (Número de registro de contribuyentes)

Proveedores Excluidos Detalle

Detalle de los comprobantes de sujetos excluidos

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Fecha de emisión del documento | 8 | Colocará la fecha que tiene escrita el documento de la operación | 01/01 /2020 |

| Mes | 2 | Debe colocar el mes en que se realizó la operación | Enero |

| Año | 4 | Debe colocar el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2020 |

| Documento ID | 1 | Deberá seleccionar el documento de identificación del proveedor, de acuerdo a la siguiente codificación: 1 NIT 3.DUI | NIT |

| N° ID | 14 | Deberá incorporar el número del documento que seleccionó anteriormente | 0614-050598-137-8 |

| Nombre o razón social | 40 | apellidos, nombres o razón social del proveedor con quien efectuó la operación reportada. | El Manguito, S.A. de C.V |

| Tipo de documento | 1 | Deberá seleccionar de acuerdo al documento emitido : 1. Factura de sujeto Excluido 2. Recibo | Factura de sujeto Excluido |

| Número de documento | 20 | colocara el número que identifica el documento de la transacción | 1233 |

| Teléfono | 8 | colocará el número de teléfono del proveedor | 2309-0089 |

| Departamento | 2 | Deberá seleccionar el Departamento donde se encuentra ubicado el domicilio | San Salvador |

| Municipio | 2 | Deberá seleccionar el Municipio donde se encuentra ubicado el domicilio | |

| Colonia/Barrio/ Residencial/Reparto | 60 | Deberá colocar la Colonia/Barrio/ Residencial/Reparto | Col cima san bartolo |

| Calle/Av./Pasaje/Poligono | 80 | Deberá colocar la Calle/Av./Pasaje/Poligono | av la juajira |

| N° de casa | 15 | Deberá colocar el Número de casa | 138 |

| Apart./Local | 10 | Deberá colocar el Apart./Local | x |

| Otros Datos que complementan el domicilio | 100 | Deberá colocar cualquier dato o referencia que ayude a ubicar el domicilio del proveedor. | otros |

| Correo electrónico | 100 | Deberá colocar el correo electrónico del proveedor. | [email protected] |

| Monto de la operación | 11 | Debe colocar el valor de la operación detallado en el documento que está informando, incluir punto decimal, máximo dos decimales | Si el monto de la operación es de $125=125.00 |

F-987/ Informe de Proveedores Extranjeros

En este anexo debes consignar todos los proveedores a los cuales les has realizado una importación, esto es pólizas y formularios aduaneros.

Proveedor Extranjero Detalle

Detalle de los proveedores extranjeros documento por documento

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Fecha de emisión del documento | 8 | Colocará la fecha de emisión del documento | 01/01/2020 |

| Mes | 2 | Seleccionará el mes en que se realizó la compra | Enero |

| Año | 4 | colocará el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2020 |

| Concepto de la operación | 1 | debe informar el concepto de la operación según: 1. Importación 2. Internación 3. Importación de servicios | Importación |

| Documento ID | 1 | Deberá seleccionar la opción que corresponde al tipo de documento según: 1. NIT 3. DUI 4. Pasaporte 5. Carnet de residente 6. Otro (extranjeros) | Pasaporte |

| N° ID | 14 | Deberá incorporar el número del documento que seleccionó anteriormente | 12321 |

| Nombre o razón social | 40 | apellidos, nombres o razón social del proveedor con quien efectuó la operación reportada. | El manguito, S.A. de C.V. |

| Nombre del representante | 40 | apellidos, nombres del representante legal o apoderado del proveedor, cuando se trate de persona jurídica. Si el proveedor es persona natural, colocar No Aplica. | Ernesto Cabrera |

| País de origen | 4 | Deberá colocar el código del país del proveedor, de acuerdo a Listado de Códigos de Países, Estados o Territorios | 9303 |

| Teléfono de contacto | 8 | debe incorporar el número de teléfono de un contacto local del proveedor extranjero. | 2103-0909 |

| Tipo de documento de importación | 1 | Deberá colocar el tipo de documento emitido 1. Declaración de mercancía 2. Formulario Aduanero 3. FYDUCA 4. Otro | Formulario Aduanero |

| Código de aduana | 2 | Deberá colocar el código de la aduana, por la cual ingresó la mercancía, según Listado de Códigos | 08 |

| N° de documento | 20 | colocara el número de identifica el documento de la transacción. | 1211 |

| Monto de la operación | 11 | Debe colocar el valor de la operación, incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $125=125.00 |

| IVA de la operación | 11 | Corresponde al IVA de la operación reportada. | Si el monto del IVA es de $16.25=16.25 |

F-987/ Informe de Acreedores

Los acreedores de las empresas y las operaciones realizadas con ellos, por ejemplo préstamos bancarios préstamos de accionistas etc.

Acreedores Detalle

Anexo de los acreedores detallados

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Documento ID | 1 | Deberá el documento de identificación, de acuerdo a la siguiente codificación: 1. NIT 3. DUI 4. Pasaporte 5. Carnet de residente 6. Otro (Extranjeros) | DUI |

| Número de ID | 14 | Número de NIT del acreedor. | 0614-050598-137-8 |

| Nombre o Razón Social | 40 | Apellidos, nombres o razón social del acreedor con quien efectuó la operación reportada | El Manguito, S.A. de C.V |

| Teléfono Local | 8 | Debe incorporar el número de teléfono local del acreedor | 2209-0801 |

| Tipo de Préstamo | 1 | Deberá seleccionar de acuerdo a la modalidad del préstamo: 1. Nuevo 2. Antiguo 3. Refinanciamiento | Nuevo |

| Tipo de Garantía | 1 | Deberá seleccionar de acuerdo al tipo de garantía del préstamo: 1. Garantía hipotecaria 2. Garantía fiduciaria 3. Garantía salario. 4. Garantía acciones 5. Sin garantía 6. Garantía prendaria 7. Otro tipo de garantía | Sin garantía |

| Mes | 2 | Debe de seleccionar el mes en que realizó la operación El mes debe estar dentro del semestre que está informando. | Enero |

| Año | 4 | Colocar el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2019 |

| Monto de Operación | 11 | Debe colocar el valor de la operación que está reportando, incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $125=125.00 |

| Saldo Anterior | 11 | Debe colocar el saldo antes de aplicar el valor de la operación que está reportando, incluir punto decimal, máximo dos decimales. | Si el monto del saldo es de $500=500.00 |

| Saldo Siguiente | 11 | Debe colocar el saldo después de aplicar el valor de la operación que está reportando, incluir punto decimal, máximo dos decimales. | Si el monto del saldo es de $375=375.00 |

F-987 / Clientes (Facturas menores a $200.00)

Este anexo debe contener todas las ventas con consumidor final que sean menores o iguales a los $200.00.

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Fecha de emisión | 8 | Colocará la fecha en la que efectuó la venta a el(los) Cliente(s) | Si la fecha de emisión es el 15 de enero 2020=15/01/2020 |

| Mes | 2 | Debe de seleccionar el mes en que realizó la operación el cual debe estar dentro del semestre que está informando. | Enero |

| Año | 4 | colocar el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2019 |

| Registro | 8 | ingrese la cantidad de Registros o Ventas realizadas a los Clientes en la misma fecha | |

| Monto de Operación | 11 | Debe colocar el monto total de la(s) operación(es) realizada(s) en la fecha detallada, incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $100.00=100.00 |

| IVA de operación | 11 | Ingrese el monto total del IVA, incluir punto decimal, máximo dos decimales. | Si el monto del IVA es de $13.00=13.00 |

F-987/Informe de Clientes

El informe de clientes comprende todos tus libros de ventas a consumidores y a contribuyentes, a excepción de las ventas a consumidor final menores a 200 dls que van en un anexo especial.

Clientes Detalle

Detalle de los clientes documento por documento

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Documento ID | 1 | deberá colocar el número que corresponde al tipo de documento de identificación, de acuerdo a la siguiente codificación: 1. NIT 3. DUI 4. Pasaporte 5. Carnet de residente 6. Otros | Si el documento es DUI=3 |

| N° de ID | 14 | Número de documento de identidad del Cliente | 12345678-9 |

| Nombre o Razón Social | 40 | apellidos, nombres o razón social del cliente con quien efectuó la operación reportada. | El Manguito, S.A. de C.V |

| Tipo de Documento | 2 | deberá seleccionar el documento emitido: 1. Factura 2. Factura de exportación 3.CCF 5. Nota de Crédito 6. Nota de Débito 7. Comprobante de Retención 9. Documento contable de liquidación 10. Tiquete de máquina registradora 12. FYDUCA | CCF |

| Número de Documento | 20 | colocara el número de identifica el documento de la transacción. | 133323 |

| Fecha de emisión del documento | 8 | Deberá seleccionar la fecha en que que emitió el documento | 01/01/2020 |

| Mes | 2 | Debe seleccionar el mes en el que realizó la venta | Enero |

| Año | 4 | Debe de detallar el año que está reportando | 2020 |

| Monto de la operación | 11 | Debe colocar el valor de la operación, incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $125=125.00 |

| IVA | 11 | Corresponde al IVA de la operación reportada. | Si el monto del IVA es de $16.25=16.25 |

F-987/ Informe de Mandante (Venta a Cuenta de Terceros)

Venta a Terceros Detalle

Saldos detallados de las ventas a terceros

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Fecha de emisión del documento | 8 | Colocará la fecha en que el Proveedor emitió Comprobante de liquidación | 01/01/2020 |

| Mes | 2 | Seleccionará el mes en que se realizó la operación | Enero |

| Año | 4 | colocará el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2020 |

| ID Tributaria | 14 | Número de Identificación Tributaria, NIT del mandante | 0614-050598-137-8 |

| Nombre o razón social | 40 | apellidos, nombres o razón social del mandante con quien efectuó la operación reportada. | El manguito, S.A. de C.V. |

| Tipo de documento | 1 | Deberá seleccionar «Comprobante de liquidación» | Comprobante de liquidación |

| Clase de documento | 1 | Deberá colocar según el documento emitido: 1. Impreso por imprenta o tiquetes 2. Formulario único | Impreso por imprenta o tiquetes |

| Número de serie | 8 | deberá detallar el número de serie que se encuentra detallado en los datos de autorización del documento que ampara la transacción | 19DS000C |

| N° de documento preimpreso | 13 | colocará el número que identifica el documento de la transacción | 123 |

| N° de control interno del documento emitido | 9 | Deberá llenar este campo si en la columna «clase de documento» coloco Formulario Único, de lo contrario deberá rellenar con cero | 0 |

| Monto de la operación | 11 | Debe colocar el valor de la operación, detallado en el comprobante de liquidación legal incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $125=125.00 |

| IVA de la operación | 11 | Corresponde al IVA de la operación reportada. | Si el monto del IVA es de $16.25=16.25 |

F-987/ Informe de Mandatarios

Ventas de mandatarios, no confundir con las ventas de terceros

Mandatarios Detalle

Detalles de mandatarios

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Fecha de emisión del documento | 8 | colocará la fecha en que se emitió el Comprobante de Liquidación | 01/01/2020 |

| Mes | 2 | debe seleccionar el mes en que se realizó la venta | Enero |

| Año | 4 | colocar el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2020 |

| ID Tributaria | 14 | Debe de colocar el número de NIT del mandatario | 0614-020202-102-9 |

| Nombre o Razón Social | 40 | apellidos, nombres, o razón social del Mandatario con quien efectuó la operación reportada | El Manguito S.A. de C.V. |

| Tipo de documento | 1 | Deberá seleccionar «comprobante de liquidación» | comprobante de liquidación |

| Clase de documento | 1 | Debe de seleccionar de acuerdo al documento emitido: 1. Impreso por Imprenta o tiquetes 2. Formulario Único | Formulario Único |

| Número de serie | 13 | deberá detallar el número de serie que se encuentra detallado en los datos de autorización del documento que ampara la transacción | 19DS000C |

| Número de Documento Preimpreso | 9 | el número de identifica el documento de la transacción. | 2121 |

| N° de control interno | 9 | Debe rellenar este campo si en la columna de «clase de documento» colocó «formulario único» sino, deberé rellenar con cero | 12121 |

| Monto de la operación | 11 | Debe colocar el valor de la operación detallado en el comprobante de liquidación, incluir punto decimal, máximo dos decimales.. | Si el monto de la operación es de $375=375.00 |

| IVA de la operación | 11 | Debe colocar el monto del IVA detallado en el comprobante de liquidación, incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $48.75=48.75 |

F-987/ Informe de Deudores

Anexo de los deudores de las empresas, debes detallar cada uno de las personas naturales o jurídicas que han contraído una deuda con la empresa reportada

Deudor Detalle

Detalle de deudores

| DATO | LONGITUD | ESPECIFICACIÓN | EJEMPLO |

| Documento ID | 1 | Deberá el documento de identificación, de acuerdo a la siguiente codificación: 1. NIT 3. DUI 4. Pasaporte 5. Carnet de residente 6. Otro (Extranjeros) | DUI |

| Número ID | 14 | número de NIT del Acreedor | 0614-050598-137-8 |

| Nombre o Razón Social | 40 | apellidos, nombres o razón social del Deudores con quien efectuó la operación reportada. | El Manguito S.A. de C.V. |

| Teléfono Local | 8 | debe incorporar el número de teléfono local del acreedor | 2309-0898 |

| Tipo de préstamo | 1 | eberá seleccionar de acuerdo a la modalidad del préstamo: 1. Nuevo 2. Antiguo 3. Refinanciamiento | Nuevo |

| Tipo de garantía | 1 | Deberá seleccionar de acuerdo al tipo de garantía del préstamo: 1. Garantía hipotecaria 2. Garantía fiduciaria 3. Garantía salario. 4. Garantía acciones 5. Sin garantía 6. Garantía prendaria 7. Otro tipo de garantía | Sin garantía |

| Mes | 2 | Debe de seleccionar el mes en que realizó la operación El mes debe estar dentro del semestre que está informando. | Enero |

| Año | 4 | Colocar el año del semestre que está informando, el cual debe coincidir con el año seleccionado en la pantalla de carga de archivos. | 2020 |

| Monto de operación | 11 | Debe colocar el valor de la operación que está reportando, incluir punto decimal, máximo dos decimales. | Si el monto de la operación es de $125=125.00 |

| Saldo Anterior | 11 | Debe colocar el saldo antes de aplicar el valor de la operación que está reportando, incluir punto decimal, máximo dos decimales. | Si el monto del saldo es de $500=500.00 |

| Saldo Siguiente | 11 | Debe colocar el saldo después de aplicar el valor de la operación que está reportando, incluir punto decimal, máximo dos decimales. | Si el monto del saldo es de $375=375.00 |

Conclusión

Espero que esta información te haya sido útil para poder realizar este informe (F-987) si tienes alguna duda o crees que debemos añadir alguna información adicional así como si detectas un error, hazlo saber en los comentarios, estamos muy atentos a tus opiniones.

Buenas tardes queria consultar como debo ingresar la notas de credito en el f987 detalle clientes ya que si las coloco en negativo me da error, pero si las coloco en positivo ya no me cuadra con el sumario ya que lo suma valga la redondancia y me tira los numeros en rojo. como debo hacer y las cantidad que no me cuadra es la nota de credito exactamente, y si las coloco en positivo lo suma aunque tenga el tipo de documento nota de credito y ahi es donde ya no cuadra con el sumario del detalle de clientes. agradeceria su pronta respuesta para subir el informa ya que solo eso me falta. saludos!!

Buen dia, en ese caso en la plantilla de clientes no las permite pasar en negativo y en efecto si las coloca en positivo tiene un descuadre, pero si tiene como justificar ante hacienda ese descuadre

buenas tardes he tenido problema en clientes tanto en detalle como en el sumario

me dice sumario documento de identidad no valido y el detalle tipo de documento no valido

pero he subido 3 veces el mismo archivo y cada ves me da diferentes errores ya noce q hacer

Estoy feliz con estas plantillas, solo no se que pasa con el apartado de proveedores detalle con la plantilla me decía que la fecha no tenia el formato y que la fecha era invalida, el archivo lo hice paso a paso y si m genero bien. Pero por lo demás esta perfecto!! GRACIAS!!

debes revisar que lo estes escribiendo asi:

si la fecha a presentar es 1 de diciembre de 2020 , verifica que en la celda de fecha este así 01122020, muchas veces el excel se come el cero inicial

buenas tardes, necesito ayuda, estoy con los archivos excluidos en IVA, y me manda un error «ERROR DE ESTRUCTURA DE ARCHIVO», ya revise la estructura y están bien «digo», alguna idea?? gracias

Buenos días Excelente guia!

Subiendo el resumen de deudores me da el mensaje de error:

El concepto no es válido (se espera 9, se encontró 1)

Este error me da para 20 lineas aunque son 437 registros, ya le di ancho de columna 9 y digite la palabra «deudores», lo volví a subir pero persiste el mensaje de error, que puedo hacer?

buenos dias una consulta cuando vence el ICV del segundo semestre de 2020

Buen día amigo Jose Luis Franco, para el segundo semestre del 2020 tiene hasta el 31 de enero del 2021 para presentarlo

Buenas tardes,

Al generar el archivo CSV me dice que hay un error en la estructura del archivo. Ya intente descargarlo 3 veces y me dice lo mismo

buenas tardes, al momento de subir los proveedores excluidos de iva me da error la pagina de hacienda, no me tira errores solo dice que se encontraron errores o simplemente me dice errores encontrados y no lo sube

debe revisar si tiene un nit valido o si le falta un numero al NIT

Hola, alguno sabe porque a pesar de ponerle el 5 en el detalle de los clientes no me toma los valores negativos de nota crédito?

En cliente no puede poner valores negativos solo en proveedores

Buenas noches, he tenido problema subiendo los archivos de detalle, realmente no se que más mirarle, ya he revisado todo pero sigue diciendo que hay errores en los archivos y lo que sale por ejemplo en el de extranjeros es que el campo teléfono no debe estar vacío pero si tiene valores. Por qué será que la página no informa los verdaderos errores?

la plataforma no le marca los errores correctamente, debe ir subiendo en grupos e identificar donde es que le da la falla

Buen dia,

Me podria ayudar, al subir el archivo me da el siguiente error:

Línea Error

1 Hay 14 campos, se esperan 15

2 Hay 14 campos, se esperan 15

3 Hay 14 campos, se esperan 15

Este error lo da cuando ha dejado celdas vacías en las plantillas, o ha alterado la plantilla agregando mas columnas, debe revisar esos dos aspectos, finalmente debe probar borrar cache de navegador o bien presentarlo en una pestaña privada

Tienes comas, o tienes caracteres no validos

Buenas tardes, me podría ayudar con algunas dudas, en el archivo sumario de clientes se puede poner en negativo las notas de crédito? ya que en el Detalle tengo entendido que al colocar código 5 se entiende que debe restarlo aunque lo ponga positivo (pero en el sumario no hay columna para colocar código 5 de Nota de Crédito) y mi otra duda es como puedo restar una factura de consumidor final en el archivo Detalle Clientes, ya que en los libros de ventas a consumidor se han restado a la venta por ejemplo -$550 pero en el tipo de documento debo ponerle 1 o 5 pero positivo? aclarando que no es nota de crédito sino que una factura restada para disminuir la venta ya que el cliente pidió devolución o rebaja.

Muchas gracias de antemano.

Así es debe poner la sumatoria, eso quiere decir que cuando lo presenta la plataforma se lo marca en rojo y le dice que ud es responsable de justificar esas diferencias más adelante

Buenos días, tengo una duda con respecto al archivo de los deudores en el sumario donde me dice monto de operación e IVA, que dato debo poner alli? debo detallar todos los movimientos del cliente en los 6 meses?

la otra duda con ese mismo archivo deudores detalle, me dice monto de operación, saldo anterior y saldo final? que es cada cosa? o como presentar esa información?

es la sumatoria de todo lo que puso en el detalle, es decir el saldo al final del semestre

Hola, mi consulta es que cuando convierto el archivo de proveedores de excel a csv y lo subo, me dice que solo carga archivos en csv, sin embargo los de facturas y proveedores, me los acepta, hemos probado 3 personas en diferentes maquinas y no logramos identificar el problema. me puede ayudar?

gracias.

Verifique bien las extensiones de los archivos, es posible que tenga una extension pero en realidad tiene otro, una forma de saberlo es haciendo este procedimiento

https://youtu.be/8Bm0YW42TxE

hola a alguien le ha dado este error Monto de operación no corresponde al Tipo de Documento reportado no se como solucionarlo

En que tipo de documento le muestra el error. Acaso le da en las notas de crédito ?

A mi me da este mismo problema en las los de exentos de IVA

Buen dia, cuando me dio ese error observe que un registro el neto y el iva estaban a cero, quitando ese registro supere el problema.

HOLA TRATE DE HACER LA BASE DE DATOS EN EXCEL COMO LA PIDE PERO CUANDO LA CARGO ME SALEN UN SIN FIN DE ERROR TRATE DE DESCARGAR LA PLANTILLA Y NO ME LA DESCRAGA ME SALE QUE ESTA DAÑADA Y SI LAS POLIZA DE AUTOMOVILES USADAS VAN EN EL DATALLER DE PROVEEDORES EXTRAJEROS ?

intente bajar de nuevo la plantilla, tal vez no se le descargó bien por la conexión a internet, o bien su antivirus podría estar bloqueando la

Como puedo hace para ir subiendo archivo por archivo ya que todo junto me da bastantes errores y algunos inciertos

pero Cuando Solo trato de subir 1 me dice Debe cargar por lo menos un archivo de Clientes y uno de Proveedores

En la plantillas va un dato de ejemplo, es decir un registro ficticio, Ud puede dejar ese registro que va por default y usarlo para hacer pruebas y solo ir trabajando el anexo que le interesa validar

hola necesito ayuda sobre este error 2599 Monto de operación no corresponde al Tipo de Documento reportado son notas de credito le he asi y las subo en negativo pero meda este error nose porque ya revise y todo esta bien

Hay que seguir esta regla:

1) En anexo Clientes si debe ir en positivo aunque sean notas de crédito, si las pone en negativo no las aceptará

2) En anexo Proveedores si debe ir negativo, siempre que sean notas de crédito, si lo aceptará la plataforma sin problema

En algunos anexos si acepta negativos y en otro no, aqui hacienda debe tomar cartas en el asunto en estandarizar todos los reportes, para evitar confusiones.

buen dia

quiero consultar, en el archivo sumario de clientes se ponen consolidado las compras de cada cliente o se pone una linea por cada movimiento que tuvo sea nota de crédito o crédito fiscal

debes consolidar, una linea por cada cliente

Hola necesito ayuda el con el formato de formato de fecha me dice k no es valido y ya lo cambie varias veces F987

revise que la fecha vaya en el siguiente formato dd/mm/aaaa (ejemplo 14/06/2020)

a veces excel invierte el formato por estar en formato de fecha americana la cual es mm/dd/aaaa (ejemplo 06/14/2020)

Buenos días Yuri, mi duda es con respecto a los deudores pues deudores son los que adquieren una deuda con la empresa pero que la deuda no tiene nada que ver con el rubro principal de la empresa y bueno los clientes son los que se les venta todo lo relacionado al rubro principal de la empresa, pero hay varios que están detallando lo que son clientes en el item de deudores me puede explicar que sería lo correcto.

Atentamente

Eduardo Flores

Claro yo tenía la misma duda asi que consulte el Art 125 del Código Tributario literal e)

e) Identificación de los deudores a cualquier título y condición, con indicación del monto de

las obligaciones.

ahi dice cualquier título o condición. Por lo que las deudas producto del giro normal de la empresa si deben ir

Otro elemento que me hace pensar que si deben ir es que en el anexo de deudores por lo menos en el archivo sumario pide IVA DE LA OPERACIÓN, lo cual confirma esta línea de pensamiento.

Lo mejor será consultar a hacienda para tener seguridad, si hay alguien que lo haya hecho nos puede dejar un comentario con cual fue la respuesta que le dieron.

Buenas noches, tengo dos consultas

la primera

Cuando intento subir el detalle de los sujetos excluidos me da un error me dice que los campos de colonia, casa, calle etc no son validos y le coloco la palabra no aplica y sigue generando el mismo error, tendra una idea de por que puede ser

la segunda

Tengo transacciones con proveedores que utilizan papeleria fiscal muy antigua y no traen numero de serie, entonces sin numero de serie no me lo acepta el formulario saben que se puede hacer en ese caso?

Respuesta 1: En los proveedores excluidos Hacienda necesita que ud ponga una dirección válida ya que necesitan ir a buscar al sujeto excluido e inscribir de oficio en el registro de IVA para que pague impuesto al valor agregado. Es por eso que únicamente en anexo de sujeto excluido no puede dejar n/a en la dirección y otros datos de contacto, es importante para hacienda que Ud ponga cabalmente esos datos del sujeto excluido para que hacienda «los tope».

Respuesta 2: Si su proveedor tiene papelería muy antigua, sin numero de serie, es muy probable que tengan problemas en hacienda para renovar su papelería, y por lo tanto debe evitar comprarles a estos proveedores. Justo ese ese el motivo por el cual hacienda necesita que le ponga el numero de serie, para identificar aquellos contribuyentes que están trabajando con papelería no autorizada.

Buenas Trades ayuda estoy tratando de subir mi F987 Pero me da este Error

1 Formato de fecha no válido

1 La fecha debe estar en el mes reportado

2 La fecha debe estar en el mes reportado

2 Formato de fecha no válido y ya le cambie el formato

3 La fecha debe estar en el mes reportado

3 Formato de fecha no válido

4 La fecha debe estar en el mes reportado

4 Formato de fecha no válido

Revise los periodos y las fechas de los documentos coincida, recuerde que si ud pone un registro en el periodo mayo de 2020, la fecha del documento debe estar en el mes de mayo

ok gracias ya solucione lo de las fechas

Hola, como lo soluciono ?? he intentado mil veces subir las plantillas y nada, siempre me da esos mismos errores que mencionas Gaby…. Ayuda por favor.

Hay que seguir esta regla:

1) En anexo Clientes si debe ir en positivo aunque sean notas de crédito, si las pone en negativo no las aceptará

2) En anexo Proveedores si debe ir negativo, siempre que sean notas de crédito, si lo aceptará la plataforma sin problema

En algunos anexos si acepta negativos y en otro no, aqui hacienda debe tomar cartas en el asunto en estandarizar todos los reportes, para evitar confusiones.

saludos estoy en la recta final del informe f987 ya estan elaborados los archivos csv, y a la hora de cargarlos da un error que dice nombre o razon social es requerido a partir de la fila 151 y el informe termina en la linea 67, que puedo hacer al respecto?… si son tan hamables de ayudarme sres de contaportable. Gracias.

Debe tomar en cuenta, que la plataforma no siempre dice la verdad sobre donde están los errores, por ejemplo a veces dice error en el archivo de cliente sumario, y tal vez el error está en la de proveedores, otras dice error en el detalle proveedores extranjeros y en realidad el error está en el sumario de acreedores.

Lo único que puede hacer es ir depurando uno por uno los archivos una vez que está seguro que tiene bien el primero sigue con el segundo y así hasta identificar los errores y depurar todos los archivos. No debe cargar todos los archivos csv en un solo paso pues puede haber múltiples errores y no sabrá en cual de todos esta el error.

Hola Buenas tardes:

Tengo una consulta. En los archivos sumarios se deben agrupar los datos de un mismo sujeto con lo que se haya tenido varias operaciones o puedo simplemente copiar y pegar los datos del archivo detalle? La guía no establece que se deban agrupar.

Gracias

Debe sumarizarlos, por ejemplo si el detalle tiene los siguientes datos :

0614-050592-108-9 Servicios de Tecnología de la informacion $113 $13

0614-050592-108-9 Servicios de Tecnología de la informacion $113 $13

0614-050592-108-9 Servicios de Tecnología de la informacion $113 $13

En el sumario debe ir lo siguiente:

0614-050592-108-9 Servicios de Tecnología de la informacion $339 $39

Buenas tardes.

Tengo una duda en relación al archivo de Clientes, ya que me da un error que dice que el tipo de documento no es válido.

En el archivo detalle, la columna F pide el tipo de documento, en la guía dice » deberá colocar el número 1 o 2 de acuerdo al documento emitido», pero en el listado de documentos aparecen opciones del 1 al 12. En mi archivo yo he colocado las opciones 1,2,5 y 5 que son los documentos que he utilizado.

Entiendo que te refieres al documento de emisión, según la table estos son los disponibles

1. Factura

2. Factura de Exportación

3. CCF

5. Nota de crédito

6. Nota de debito

7. Comprobante de retención

9. Documento contable de liquidación

10. Tiquete de Máquina Registradora

12. FYDUCA

El 5 corresponde el de nota de crédito, lo acabo de probar y me dio error también, pero es por que lo estaba metiendo en negativo, en caso del anexo clientes, estos valores deben ir en positivo.

En el caso que da error «Tipo de documento no valido» pero ese error lo señala en las facturas de exportación a que se debe, ya que lleva código 6 y le agrego el NIT del cliente y coloco que es factura de exportación, me pueden indicar a que se debe.

logro solucionarlo? yo tengo el mismo error

En la plantilla del detalle proveedores cuando un documento no lleva numero de serie que codigos van en la columan E-F-G

En los proveedores siempre debes incluir una serie, los casos en los que no dispongas de serie únicamente será cuando se trate de proveedores excluidos. Si no captaste la serie cuando realizaste la notación en los libros de IVA o partidas contables, entonces debes ir a buscarla en cada documento.

Si este trabajo es demasiado, y no tienes tiempo ya de poderlo completar, puedes usar una serie genérica. claro que esto puede traer una observación en caso de una auditoría de hacienda

Buen día estimado yo tengo algunas dudas con respecto a la plantilla de detalle deudor, con respecto a Monto de la poeración, se puede entender el saldo de la transaccion del mes??? saldo anterior se debe a saldos de diciembre 2019 o a que ??? y con respecto al saldo siguiente es la suma de ambos.. En esa hoja solo detallamos los saldos de cuentas por cobrar por lo tanto no tengo tipo de préstamo, tipo de garantía.

De antemano les agradezco su ayuda.

las opciones posible son :

TIPODE GARANTÍA DEL PRÉSTAMO:

deberá colocar el númeroque corresponde de acuerdo al tipo de garantía del préstamo:

1.Garantía hipotecaria

2.Garantía fiduciaria

3.Garantía salario

4.Garantía acciones

5.Sin garantía

6.Garantía prendaria

7.Otro tipo de garantía

Puede dejar sin garantía para las cuentas por cobrar

Buenos días, una cosulta.

Será que se puede copiar de mis archivos de excel y pegar en las plantillas que nos ha facilitado del 987? y de ser afirmativo cual seria la manera correcta de hacerlo?

claro que si puede copiar y pegar desde cualquier libro de excel, solo que debe respetar el contenido de las celdas, es decir por ejemplo en los codigos para los documentos debe respetar las siguientes clasificaciones

Valores posibles:

1.Factura

2.Factura de Exportación

3.CCF

5.Nota de Crédito

6.Nota de Débito

7.Comprobante de retención

9.Documento contable de liquidación

10.Tiquete de Máquina Registradora

Hola, Intento utilizar su plantilla pero me da error el archivo sumario clientes me aparece 0 registros y del archivo de detalle me aparece detalle de errores en el NIT, pero ya intente también crear yo la plantilla del sumario y tampoco me la reconoce, sabe si será problemas de la plataforma de Hacienda, porque en teoría solo el sumario clientes seria el que no reconoce.

Por el momento la plataforma está funcionando bien, estimo que debe ser problema del cache del navegador, le recomiendo que borre el cache de su navegador, o en su defecto que vaya directamente a una pestaña privada, si esta en Chrome puede hacerlo pulsando al mismo tiempo las siguiente combinación de teclas:

Chrome: Ctrl + Shift + N

Firefox: Ctrl + Shift + P

Muchas gracias, ya pude completarlo pero me genera un listado de 20 errores en Proveedores Inscritos en IVA-Detalle que dice que hay 11 campos, se esperan 12. El resto está bien. no sé a que se debe?

Generalmente da este problema cuando hay un error en una de las plantillas, por ejemplo hace un momento estuve presentando un anexo de proveedores extranjeros detalle, que cuando le puse un codigo de aduana «00» me decía justo ese error : «hay 11 campos, se esperan 12.»

El verdadero error estaba en que el código de aduana que use para presentarlo no existía y NO EN QUE FALTARAN CAMPOS. Como les dije a otros usuarios los errores no siempre son exactamente lo que dice la plataforma.

Buenas noches, en el caso de las importaciones de servicios que código de aduana puedo colocarle porque dice que faltan campos si las cargo sin él.

Alguien que haya podido subir el F-987 que me pueda compartir sus plantillas por favor

Te notifico que ya funciona la plataforma de hacienda nuevamente, cualquier error que te de en este momento debes ser por causas comunes o bien no estas generando el archivo csv desde el botón «Generar Archivo CSV «

Buenas tardes,

Una consulta con relación al sumario, que es lo que se introduce ahí, el total de operaciones por cliente o por mes?

así es debe poner todas las operaciones del detalle sumadas por cliente

Buenas tardes he probado subir las plantillas pero me dice la fecha de emisión del documento no es valida, formato de fecha no valido ya cambie varias veces la plantilla pero nada

Intente poner en formato fecha el formato de las celdas, cuando lo haya hecho intente escribir la fecha en formato dd/mm/aaaa por ejemplo si la fecha a ingresar es 28 de febrero del 2020, debe escribir así: 28/02/2020 y la celda debe tener formato fecha en excel

Gracias creo que el problema me lo genera cuando lo guardo en CSV delimitado por comas y en la fecha solo me deja (1/1/2020) agradecería mucho si me podría decir como podría hacer para que me aparezca la fecha con los datos correctos (01/01/2020)

hola debe poner poner en formato fecha la celda, eso se hace dando click derecho sobre la celda y luego seleccionando propiedades

Buenas tardes he probado subir las plantillas pero me dice la fecha de emisión del documento no es valida, formato de fecha no valido ya cambie varias veces la plantilla, formato de fecha no valido y la fecha debe estar en el mes reportado

En informe DET, en el registro de ventas menores a $200.00 se anotaban una por una así fuera que se emitieran 100 facturas en un día, según el instructivo del Ministerio de Hacienda, se debe anotar la cantidad de registros o ventas realizadas en la misma fecha, entonces, debo poner: Fecha: 02012020 Registros 100, y desglosar el total del día y el impuesto? Sáqueme de la duda por favor. Gracias. Su pagina me resulta de mucha ayuda.

tanto en el DET como en las nuevas plantillas en linea debe poner el valor total y luego el iva aparte

le dejo lo que dice la guia de hacienda :

MONTO DE OPERACIÓN: Columna D, Debe colocar el monto total de la(s) operación(es) realizada(s) en la

fecha detallada, incluir punto decimal, máximo dos decimales

Hola Yuri Tengo la Misma Duda que Edy Reyes y haci lo entiendo tambien Coloco todo lo que pide pero en el numero de registro si el Cliente a Comprado 20 veces eso debo colocar 20 no el numero de registo y hacer un sumario total por cliente

Buen día, como debo reportar las Notas de Crédito en el detalle de clientes, (con signo negativo)?

no debe poner signo negativo, la plataforma se lo rechazare, debe poner en negativo y especificar que se trata de una nota de crédito. Hacienda convertirá a negativo esas operaciones cuando ellos analicen su información

Aun esta dando problemas la pagina de hacienda para presentar F987?

Ya está resuelto amigo, lo hemos probado hoy 16 de septiembre y ya está funcionando bien

Buenas tardes tengo una duda en el informe de detalle de las ventas si tengo facturas anuladas NO las incluyo en el informe? las dejo fuera?

yo la reporto con valor cero, para dejar constancia de la emisión del documento

Muchas gracias por su pronta respuesta, pero yo intente dejarlas a cero tambien y me dan error me dice: Monto de operación no corresponde al Tipo de Documento reportado y el error solo es en la nulas. probe poniendo el dato ‘0.00 pense que podia ser el formato pero sigue dando el error. sera que son necesaria las nulas o se pueden omitir?. o como se pueden declarar correctamente. saludos!!

Hola fijese que lo he vuelto a probar justo en este momento y si me lo agarra a cero, lo que sucede es que solo debe reportar a cero en el anexo detalle. Si hubiere un cliente que solo tuvo facturas anuladas, en el sumario no debe reportarlo a cero, ya que en el sumario no acepta reportar a cero, SOLO EN EL DETALLE

Buen dia, estoy elborando el ICV, pero me surge la duda con los proveedores, debo detallar cada serie del documento que nos emitió cada proveedor!!! pero parece algo descabellado poner toda esa informacion por que es ir viendo factura por factura.

Me podrian confirmar por favor,

gracias!

Asi es cada serie de cada proveedor, sino capturó ese dato la tendrá difícil, es una locura ya que hacienda de un dia para otro se ha sacado ese dato.

buenas tarde al subir el archivo me dice que el formato no es valido???

Así es, las plantillas estaban funcionando bien, pero de una semana para acá nos han empezado a reportar el problema, nosotros hemos probado hacer las plantillas de cero nuevamente siguiendo lo indicado en la guía de hacienda, pero siempre nos da el problema, por lo que creemos que es un problema de hacienda. ME GUSTARÍA SABER SI HAY ALGUIEN QUE HAYA LOGRADO PRESENTAR EN ESTOS DÍAS QUE NOS DIGA PARA CONFIRMAR SI ES QUE SON NUESTRAS PLANTILLAS o es algun otro problema de hacienda.

Una consulta en la plantilla de clientes sumario y detalle en Doc.ID no esta incluyendo el NRC, y en los libros es lo que se detalla, se podria incluir este ? o necesario tener el NIT, porque me facilitaria incluir ese ID para poder cargarlo.

nota.

veo en la guia de hacienda que tambien han omitido ese item aunque veo que se han saltado ese correlativo 01 NIT, 03 DUI… significa que el 02 corresponde al NRC?

Así es, uno en los registros de iva pone el NRC pero hacienda pide el NIT, tendrá que buscar el NIT y ponerlo en el sumario para identificar el cliente. Hacienda considera que toda venta debe estar soportada con un NIT ya que un contribuyente obligatoriamente tendra un NIT, Y prácticamente la totalidad de la población debería tener un NIT

He subido el F987 de varias empresas sin problema, pero ayer me salio un error que dice «Error inesperado, Error en estructura de archivo. Consulte Manual de Usuario», y ahora hasta las que subi antes sin problema me están dado ese error

Nose si tiene información sobre este problema

parece que hay un problema con la plataforma, de un dia para otro empezo a fallar, es posible que se haya movido algo cuando actualizaron el F-930 en linea.

Recomiendo que reporten a Hacienda el problema para que ellos puedan solventar la situación, siempre en asistencia tributaria al correo [email protected]

Buen dia, yo reporte el problema a MH, pero solo me dijeron que habian actualizado, a la vez sugieren que borre mi historial y que actualice mi navegador; ya hice todo eso, pero aun no sube el archivo, sigue el problema.

Hola una duda, los gastos que tengamos con facturas de consumidor final y facturas de exportación deben incluirse? aunque no lleven IVA en la operacion?

como ejemplo gastos de gasolina, gastos pequeños como factura por copias de $3 y 5$?, gracias por apoyar

Buenos dias.

tengo una duda con respecto al F987.

En el caso de las empresas que funcionan como maquilas, y que venden y compran ya sea exento y exportan a tasa cero?

estas siempre deben de hacer este tipo de informes?

He leído nuevamente el articulo y no dice nada acerca que las maquilas , por lo que se entendería que si deben presentarlo, el Articulo 125 solo menciona que cualquier sujeto pasivo que tenga las ventas ahí indicadas debe presentarlos; por lo que se las maquilas son sujetos pasivos, que tiene un gravamen de iva del 0%. Te copio el Articulo 125 del código tributario:

Artículo 125.- LOS SUJETOS PASIVOS CON INGRESOS IGUALES O SUPERIORES A DOS MIL SETECIENTOS CINCUENTA Y TRES SALARIOS MÍNIMOS MENSUALES, DEBERÁN SUMINISTRAR INFORMACIÓN SEMESTRAL EN LOS MESES DE ENERO Y JULIO DE CADA AÑO,

buenos días tengo unas dudas en el reporte de proveedores del exterior

– el teléfono tiene que ser de ellos de sus país o tiene que ser de el salvador, ya que nuestros proveedores no tienen oficinas aquí

-el numero de documento es el numero de la duca o dm o es el numero de la factura del proveedor

le recomiendo llene con ceros, lo que si no puede hacer es dejarlo vacío, o también puede poner el nombre de su empresa, si hacienda quiere contactar al proveedor y este no tiene oficina en el país, solo Ud puede brindar el teléfono del exterior a hacienda

Hola buenas tardes, gracias por las plantillas me son muy útiles.

Solo tengo una consulta en cuanto al detalle de los Proveedores Excluidos, he llenado 50 registros pero al momento de general el archivo cvs solo me genera 8 como si los demás no existieran. Sera que estoy haciendo algo mal.

Agradecería mucho su ayuda.

debes revisar que no existan celdas sin valor, o la plantilla se detendrá justo en esa linea, te recomiendo que revises la fila número 8 y que verifiques que no existan valores vacíos, siempre debes dejar algo en las celdas, por ejempo si no tienes un dato puedes poner n/a de no aplica y si no tienes algun valor numérico entonces debes poner 0 (cero )

Muchas gracias a los amigos de ContaPortable ya que gracias a ellos pude presentar satisfactoriamente el F987!!

nos alegra mucho que haya podido presentar sin problemas

Muy Buenas Tardes…Disculpen la Pregunta, en estos momentos estoy Intentando Presentar F987, pero me da: Línea 1 a la 20 Y ERROR: Hay 1 campos, se esperan 6. Estoy trabajando según la Guía de HACIENDA.

De Antemano Muchas Gracias.

Quedo atenta a sus Comentarios.

puede indicarnos que procedimiento uso para generar el archivo CSV?:

1) le dio guardar como a nuestras plantillas

2) le dio click en el boton donde dice generar archivo CSV

3) esta usando una plantillas que no es la de contaportable

buen día estimados, una consulta para el caso de la importación de servicios que se paga vía mandamiento de pago, en código de aduana que valor se ubica.

más arriba e compartimos cómo usar el NIT CERO :000-000000-000-0 y ponerlos en e anexo de proveedores inscritos, si hacienda le diere un procedimiento distinto, me encantaría nos lo comparta para que otro colega pueda auxiliarse de ello

Hola, al ponerlos en Proveedores Inscritos pide serie. Ya probé subiéndoles, escribiendo «No aplica» y me da error, así mismo probé escribiendo 0 y nada

buenos dias tengo problemas con los sujetos excluidos, el resumen sube pero el detalle no, ademas lo intente solo con una persona pero igual tengo errores.

debe enviarnos el error que le da el sistema de hacienda para poderle ayudar

Buen dia. Solicito de su ayuda. Aun tengo dudas de como llenar los deudores. Ya tengo toda la informacion pero para llegar al saldo de balance tengo que ubicar los pagos recibidos. Es esto correcto? Otra consulta tenia deudores con saldo en Diciembre 2019 que me pagaron en febrero 2020 como reflejo este pago ya que el saldo de mi balance es 0.00 de estos deudores. Favor darme ejemplos de como ubicar estas transacciones de Deudores en el Sumario y detalle F987. Gracia

puede poner en negativo los montos, la plataforma los acepta sin problema

Hola. Alguien que me ayude. No entiendo la parte de deudores. Ya tengo todas las operaciones. En el saldo anterior ubique el saldo de diciembre 2019, luego en el monto de la operacion el detalle de facturacion por mes 2020. Pero no llego a mi saldo de balance porque no se como hubicar los pagos recibidos. Por favor alguien que ayude indicandome como hacerlo o indicarme si estoy haciendo mal el archivo

Buenos días.