Menu

- Cambios en la presentación del IVA (F07) y PCIR (F14) a partir de febrero 2022

- ¿QUIÉNES ESTÁN OBLIGADOS A PRESENTAR ESTOS ANEXOS?

- ¿CUÁLES SON LOS ANEXOS A PRESENTAR ?

- PLANTILLAS CONTAPORTABLE PARA PRESENTAR LOS ANEXOS

- Libros de IVA (compras, contribuyentes y consumidores )

- Anexos complementarios de Venta y Compras

- Anexos Como sujeto (de retenciones y percepciones )

- Anexos como agente (de retenciones y percepciones )

- ERRORES E INCONSISTENCIAS

- Carga de Documentación automática

- Carga de Detalle de Documentos ANULADOS

- Pago a Cuenta F14

- CONSIDERACIÓN DE FACTURAS ELECTRÓNICAS

- ERRORES AL CARGAR DETALLE DE RETENCIONES F-14

Desde marzo de 2021 el Ministerio de Hacienda de El Salvador en la búsqueda de constantes mejoras en los procesos administrativos de fiscalización, requerimientos de organismos internacionales y para incrementar la recaudación de impuestos, ha implementado una nueva metodología para presentar las declaraciones mensuales de IVA (F-07 ) y Pago a cuenta y retenciones (F-14).

A continuación te explicaré en que consisten los 13 nuevos anexos que hay que presentar junto con los formularios F-07 y F-14, cual es la información a incluir, y cómo puedes generar el archivo según especificaciones, evitar inconsistencias en este archivo y quienes están obligados a presentarlo.

Cambios en la presentación del IVA (F07) y PCIR (F14) a partir de febrero 2022

A partir de Febrero e 2022 se incorpora la columna del número de DUI en los anexos del IVA (F07), por lo que debes descargar la plantilla actualizada contaportable Versión 10.0 o mayor para poder generar los anexos relacionados al F07, estos cambios fueron publicados el 3 de febrero 2022

Con este cambio debes tienes la siguiente opciones:

a)En caso que este reportando PERSONA NATURAL:

- Si es un periodo MAYOR O IGUAL a Enero 2022 tienes 2 opciones :

- SI llenar la columna del DUI, si lo haces NO DEBES llenar la columna del NIT/NRC

- No llenar la columna del DUI, si lo haces SI DEBES llenar la columna de NIT / NRC

- Si es un periodo MENOR a Enero 2022

- Deja vacía la columna del DUI y SI DEBES llenar la columna del NIT/NRC

b)En caso que estés reportando PERSONA JURIDICA (sociedades):

- Llenar la columna del NIT/NRC y dejar vacia la columna del DUI, sin importar el periodo que estés reportando

Importante : si usas plantilla contaportable inferior a la versión 10 al subir tus anexos a la plataforma de hacienda recibiras el error: «Registro no coincide con el de la estructura«, ya que no posee la columna de DUI

Aqui puedes bajar la nueva plantilla

En resumen estos son los cambios que se han dado:

¿QUIÉNES ESTÁN OBLIGADOS A PRESENTAR ESTOS ANEXOS?

Todos los contribuyentes que presentan declaración de IVA y Pago a Cuenta están obligados a presentar estos anexos en las casillas que le corresponde. Recuera que para estar obligado a inscribirte como contribuyente de IVA debes cumplir los requisitos que se indican en el artículo 28 de la Ley IVA y artículo 86 del Código Tributario.

¿CUÁLES SON LOS ANEXOS A PRESENTAR ?

En la Declaración de Impuesto a la trasferencia de bienes muebles y a la prestación de servicios F-07 se han incorporado las casillas siguientes:

- Compras a Sujetos Excluidos

- Exportaciones de Servicios

- Retenciones IVA del 13%

- Carga de anexos de detalles de todas ventas y compras

- Retenciones, percepciones y anticipos.

CLIC EN LA IMAGEN PARA VISUALIZAR MEJOR

En el caso de la Declaración de Pago a Cuenta e Impuesto Retenido F-14 se habilitará una casilla para la creación de anexo de retenciones acreditables y definitivas.

PLANTILLAS CONTAPORTABLE PARA PRESENTAR LOS ANEXOS

En Contaportable trabajamos todo lo posible para poder ayudar a la comunidad de Contadores de El Salvador, te dejamos unas plantillas preparadas para poder cargar la información en la plataforma de hacienda

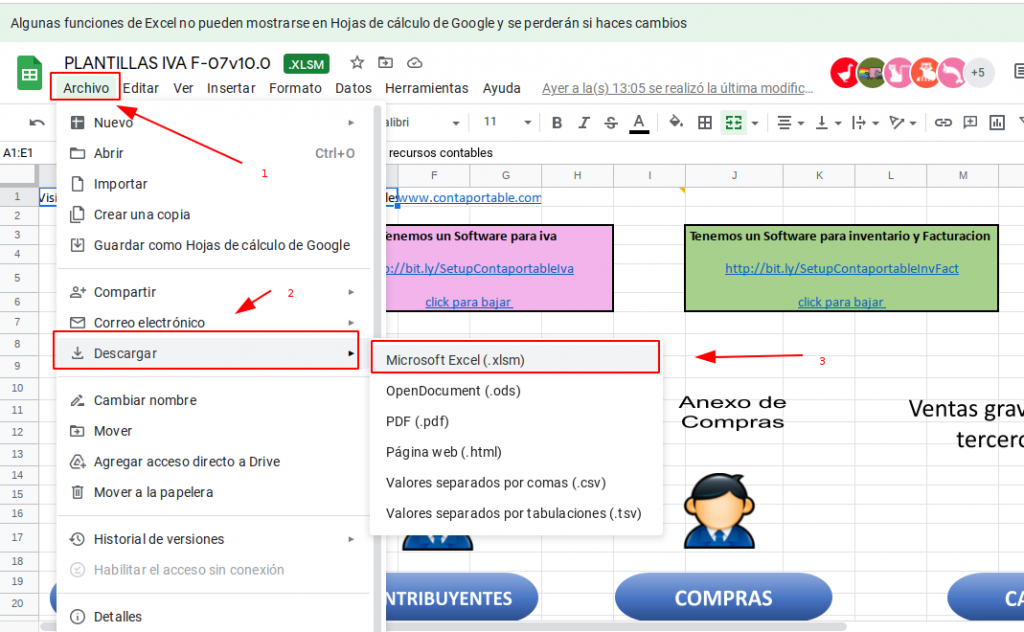

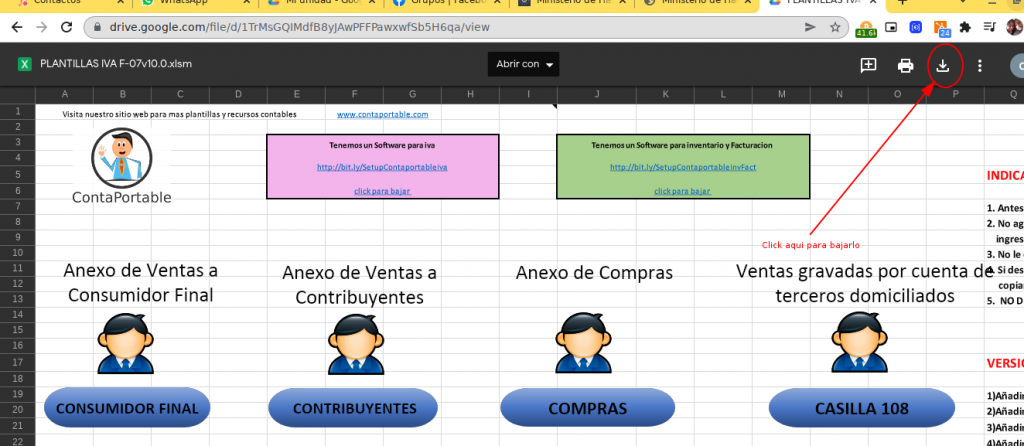

¿Cómo descargar las plantillas ?

A fin de que los antivirus permitan la descarga de las plantillas y se mantengan siempre disponibles, estas se almacenan en el GOOGLE DRIVE, por tal motivo debes descargarla seleccionando la opción de descarga que esta en la esquina superior derecha, fijate bien en la imagen que te comparto a continuación:

Si estas logeado en google drive puede que te salga así, debes descargarla a tu disco duro:

También es posible que te aparezca de la siguiente manera:

RECUERDA LEER LAS INDICACIONES ANTES DE EMPEZAR A TRABAJAR EN LAS PLANTILLAS

Indicaciones para el uso de la plantilla:

- Descarga la plantilla, no la abrás en google Calc, mira este video para que sepas como hacerlo

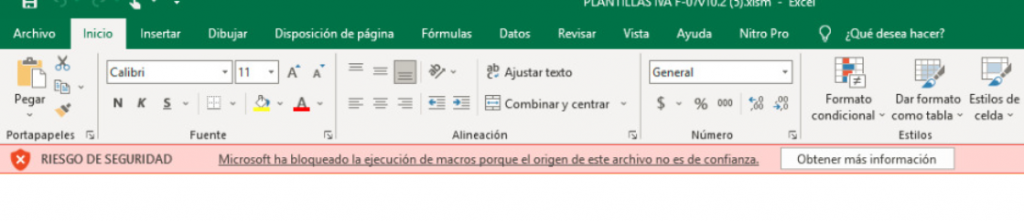

- Habilita la macros, mira el video para que sepas de que estamos hablando

- Puede ser que al generar un archivo CSV te de el siguiente error

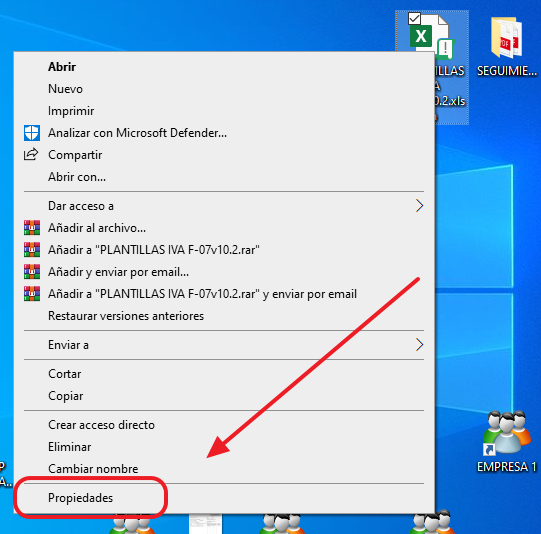

Para solventarlo solamente tienes que dirigirte a la ubicación del archivo, por ejemplo si lo tienes en escritorio dirigete al escritorio y dar clic derecho > propiedades

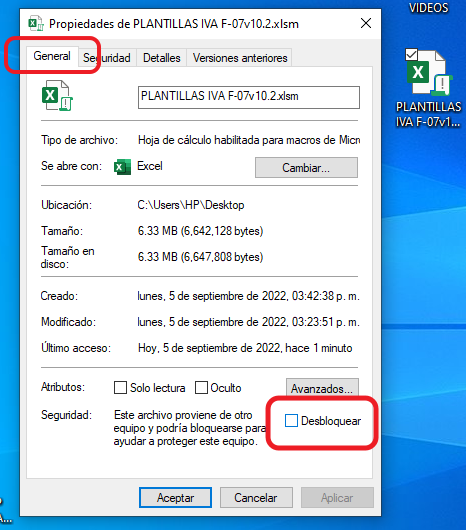

En propiedades te diriges a General y tienes que marcar la opción «Desbloquear» luego ya podras entrar al archivo y generar tus csv

- No dejes celdas vacías para que la macro no se detenga, mira este video en el que lo explicamos mejor

Plantillas Excel para el IVA (F07) y Pago a Cuenta (F14):

SI BUSCAS UN SOFTWARE CONTABLE QUE GENERE LOS ANEXOS DE IVA TE OFRECEMOS:

Contaportable avanzado:

Contiene los módulos de contabilidad, IVA, renta y planillas.

¿Cómo usar la plantilla contaportable?

NIT DE LA DIRECCION GENERAL DE TESORERÍA

En algunos anexos es probable que necesites el NIT de la Dirección General de Tesorería (DGT):

0614-010814-006-6

Libros de IVA (compras, contribuyentes y consumidores )

En el caso de los anexos a la declaración de IVA F-07 la información a incluir se divide en las siguientes secciones

- Libros de IVA (compras, contribuyentes y consumidores )

- Anexos complementarios de Venta y Compras (sujetos excluidos, vtas con terceros)

- Anexos Como sujeto (de retenciones y percepciones )

- Anexos como agente (de retenciones y percepciones )

No todos los anexos es obligatorio presentarlo, depende si eres grande, mediano o pequeño contribuyente y de si has tenido operaciones de retención o percepción

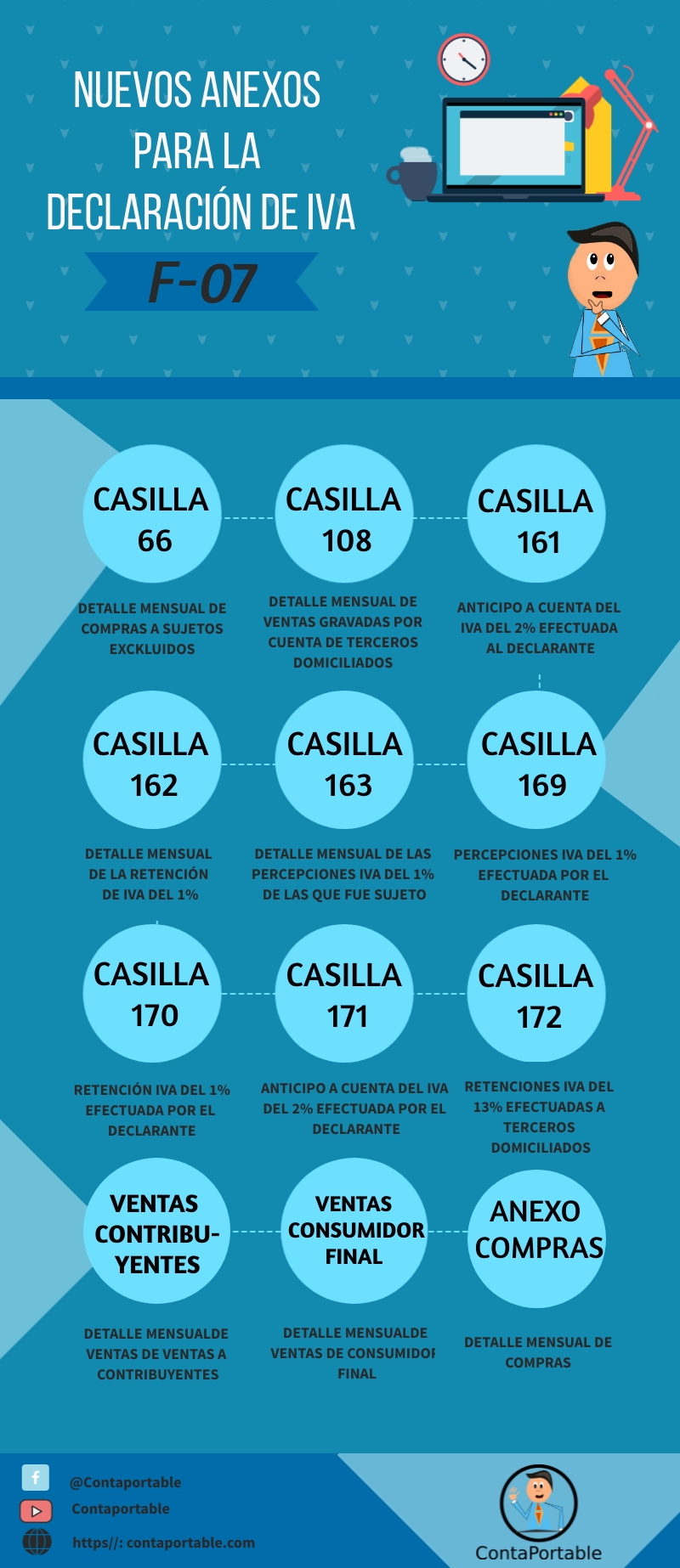

ANEXO DE VENTAS A CONTRIBUYENTES

En este anexo ingresarás todas las ventas hechas por parte de la empresa a contribuyentes del impuesto IVA, incluyendo Comprobantes de Crédito Fiscal, Notas de Crédito y Débito

DEBES DE TOMAR EN CUENTA QUE LOS DOCUMENTOS QUE INGRESES EN ESTE ANEXO TIENEN QUE SER SOLO DOCUMENTOS EMITIDOS, LOS ANULADOS Y EXTRAVIADOS NO

Estructura del archivo

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | FECHA DE EMISIÓN DEL DOCUMENTO | 10 | Texto |

| B | CLASE DE DOCUMENTO | 1 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | NUMERO DE RESOLUCIÓN | 100 | Texto |

| E | SERIE DEL DOCUMENTO | 100 | Texto |

| F | NÚMERO DE DOCUMENTO | 100 | Texto |

| G | NÚMERO DE CONTROL INTERNO | 100 | Texto |

| H | NIT Ó NRC | 14 | Texto |

| I | NOMBRE RAZÓN SOCIAL O DENOMINACIÓN | SIN LÍMITE | Texto |

| J | VENTAS EXENTAS | 10 | Texto |

| K | VENTAS NO SUJETAS | 10 | Texto |

| L | VENTAS GRAVADAS LOCALES | 10 | Texto |

| M | DÉBITO FISCAL | 10 | Texto |

| N | VENTAS A CUENTA DE TERCEROS NO DOMICILIADOS | 10 | Texto |

| O | DÉBITO FISCAL POR VENTAS A CUENTA DE TERCEROS | 10 | Texto |

| P | TOTAL DE VENTAS | 10 | Texto |

| Q | DUI DEL CLIENTE (nueva columna a partir de febrero 2022) | 9 | Texto |

| R | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

10 de Marzo 2021 : Se permite el ingreso de ingreso de NRC en la columna H, anteriormente solo se podía poner el NIT.

ANEXO VENTAS A CONSUMIDOR FINAL

En este anexo ingresarás todas las ventas hechas por parte de la empresa a consumidores finales y exportaciones

DEBES DE TOMAR EN CUENTA QUE LOS DOCUMENTOS QUE INGRESES EN ESTE ANEXO TIENEN QUE SER SOLO DOCUMENTOS EMITIDOS, LOS ANULADOS Y EXTRAVIADOS NO

ESTRUCUTRA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | FECHA DE EMISIÓN DEL DOCUMENTO | 10 | Texto |

| B | CLASE DE DOCUMENTO | 1 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | NUMERO DE RESOLUCIÓN | 100 | Texto |

| E | SERIE DEL DOCUMENTO | 100 | Texto |

| F | NUMERO DE CONTROL INTERNO DEL | 100 | Texto |

| G | NUMERO DE CONTROL INTERNO AL | 100 | Texto |

| H | NÚMERO DE DOCUMENTO (DEL) | 100 | Texto |

| I | NÚMERO DE DOCUMENTO (AL) | 100 | Texto |

| J | NÚMERO DE MAQUINA REGISTRADORA | 14 | Texto |

| K | VENTAS EXENTAS | 10 | Texto |

| L | VENTAS INTERNAS EXENTAS NO SUJETAS A PROPORCIONALIDAD | 10 | Texto |

| M | VENTAS NO SUJETAS | 10 | Texto |

| N | VENTAS GRAVADAS LOCALES | 10 | Texto |

| O | EXPORTACIONES DENTRO DEL ÁREA DE CENTROAMÉRICA | 10 | Texto |

| P | EXPORTACIONES FUERA DEL ÁREA DE CENTROAMÉRICA | 10 | Texto |

| Q | EXPORTACIONES DE SERVICIO | 10 | Texto |

| R | VENTAS A ZONAS FRANCAS Y DPA (TASA CERO) | 10 | Texto |

| S | VENTAS A CUENTA DE TERCEROS NO DOMICILIADOS | 10 | Texto |

| T | TOTAL DE VENTAS | 10 | Texto |

| U | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

Sin cambios

ANEXO COMPRAS

En este anexo ingresarás todas las compras que has realizado incluyendo solo los documentos: Crédito Fiscal, Notas de Debito, Crédito y declaración de Mercancías

Estructura del archivo:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | FECHA DE EMISIÓN DEL DOCUMENTO | 10 | Texto |

| B | CLASE DE DOCUMENTO | 1 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | NÚMERO DE DOCUMENTO | 100 | Texto |

| E | NIT DEL PROVEEDOR | 14 | Texto |

| F | NOMBRE DEL PROVEEDOR | SIN LÍMITE | Texto |

| G | COMPRAS INTERNAS EXENTAS | 10 | Texto |

| H | INTERNACIONES EXENTAS Y/O NO SUJETAS | 10 | Texto |

| I | IMPORTACIONES EXENTAS Y/O NO SUJETAS | 10 | Texto |

| J | COMPRAS INTERNAS GRAVADAS | 10 | Texto |

| K | INTERNACIONES GRAVADAS DE BIENES | 10 | Texto |

| L | IMPORTACIONES GRAVADAS DE BIENES | 10 | Texto |

| M | IMPORTACIONES GRAVADAS DE SERVICIOS | 10 | Texto |

| N | CRÉDITO FISCAL | 10 | Texto |

| O | TOTAL DE COMPRAS | 10 | Texto |

| P | DUI DEL PROVEEDOR (nueva columna a partir de febrero 2022) | 9 | Texto |

| Q | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI que el MH realiza y que sera obligatorio a partir de junio 2022.

10 de Marzo 2021 : Se permite el ingreso de ingreso de NRC en la columna H, anteriormente solo se podía poner el NIT.

Anexos complementarios de Venta y Compras

CASILLA 108

Corresponde a las ventas gravadas por cuenta de terceros domiciliados

Estructura del archivo:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT DEL MANDANTE | 14 | Texto |

| B | NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN | SIN LÍMITE | Texto |

| C | FECHA DE EMISIÓN DEL DOCUMENTO | 10 | Texto |

| D | TIPO DE DOCUMENTO | 2 | Texto |

| E | SERIE DE DOCUMENTO | 100 | Texto |

| F | NÚMERO DE RESOLUCIÓN | 100 | Texto |

| G | NÚMERO DE DOCUMENTO | 100 | Texto |

| H | MONTO DE LA OPERACIÓN | 10 | Texto |

| I | IVA DE LA OPERACIÓN | 10 | Texto |

| J | NUMERO DE SERIE DEL COMPROBANTE DE LIQUIDACIÓN | 100 | Texto |

| K | NÚMERO DE RESOLUCIÓN DEL COMPROBANTE DE LIQUIDACIÓN | 100 | Texto |

| L | NÚMERO DEL COMPROBANTE DE LIQUIDACIÓN | 100 | Texto |

| M | FECHA DE EMISIÓN DEL COMPROBANTE DE LIQUIDACIÓN | 10 | Texto |

| N | DUI DEL MANDANTE (nueva columna a partir de febrero 2022) | 9 | Texto |

| O | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

CASILLA 66

Esta casilla corresponde a las operaciones de compra a sujetos excluidos a quienes les emitió s de compra a sujetos excluidos de acuerdo a lo establecido en el articulo 119 del código tributario.

Estructura del archivo:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | TIPO DE DOCUMENTO | 1 | Texto |

| B | NÚMERO DE NIT, DUI U OTRO DOCUMENTO | 14 | Texto |

| C | NOMBRE, RAZÓN SOCIAL O DENOMINACIÓN | SIN LÍMITE | Texto |

| D | FECHA DE EMISIÓN DEL DOCUMENTO | 10 | Texto |

| E | NÚMERO DE SERIE DEL DOCUMENTO | 100 | Texto |

| F | NÚMERO DE DOCUMENTO | 100 | Texto |

| G | MONTO DE LA OPERACIÓN | 10 | Texto |

| H | MONTO DE LA RETENCIÓN DEL IVA 13% | 10 | Texto |

| I | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

Sin cambios

Anexos Como sujeto (de retenciones y percepciones )

CASILLA 161

Esta casilla corresponde al ANTICIPO A CUENTA IVA DEL 2% EFECTUADA AL DECLARANTE

NOTA IMPORTANTE: NO DEBE DE INCLUIR VALORES EN NEGATIVO

ESTRUCTURA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT AGENTE QUE LE EFECTUÓ EL ANTICIPO A CUENTA | 14 | Texto |

| B | FECHA DE EMISIÓN | 10 | Texto |

| C | SERIE DE DOCUMENTO | 100 | Texto |

| D | NÚMERO DE DOCUMENTO | 100 | Texto |

| E | MONTO SUJETO | 10 | Texto |

| F | MONTO DEL ANTICIPO A CUENTA DE IVA 2% | 10 | Texto |

| G | DUI AGENTE (nueva columna a partir de febrero 2022) | 9 | Texto |

| H | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

CASILLA 162

Esta casilla corresponde a la RETENCION DE IVA 1% EFECTUADA AL DECLARANTE

ESTRUCTURA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT AGENTE | 14 | Texto |

| B | FECHA DE EMISIÓN | 10 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | SERIE DE DOCUMENTO | 100 | Texto |

| E | NUMERO DE DOCUMENTO | 100 | Texto |

| F | MONTO SUJETO | 10 | Texto |

| G | MONTO DE LA RETENCIÓN 1% | 10 | Texto |

| H | DUI DEL AGENTE (nueva columna a partir de febrero 2022) | 9 | Texto |

| I | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

CASILLA 163

Esta casilla corresponde a la PERCEPCIÓN DE IVA 1% EFECTUADA AL DECLARANTE

ESTRUCTURA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT AGENTE | 14 | Texto |

| B | FECHA DE EMISIÓN | 10 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | SERIE DE DOCUMENTO | 100 | Texto |

| E | NUMERO DE DOCUMENTO | 100 | Texto |

| F | MONTO SUJETO | 10 | Texto |

| G | MONTO DE LA PERCEPCION | 10 | Texto |

| H | DUI AGENTE (nueva columna a partir de febrero 2022) | 9 | Texto |

| I | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

Anexos como agente (de retenciones y percepciones )

CASILLA 169

Esta casilla corresponde a la PERCEPCIÓN DE IVA 1% EFECTUADA POR EL DECLARANTE

DEBES DE TOMAR EN CUENTA QUE LOS DOCUMENTOS QUE INGRESES EN ESTE ANEXO TIENEN QUE SER SOLO DOCUMENTOS EMITIDOS, LOS ANULADOS Y EXTRAVIADOS NO

ESTRUCTURA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT SUJETO | 14 | Texto |

| B | FECHA DE EMISIÓN DEL DOCUMENTO | 10 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | NUMERO DE RESOLUCION | 100 | Texto |

| E | SERIE DE DOCUMENTO | 100 | Texto |

| F | NUMERO DE DOCUMENTO | 100 | Texto |

| G | MONTO SUJETO | 10 | Texto |

| H | MONTO DE LA PERCEPCION 1% DE IVA | 10 | Texto |

| I | DUI SUJETO (nueva columna a partir de febrero 2022) | 9 | Texto |

| J | NÚMERO DEL ANEXO | 1 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

CASILLA 170

Esta casilla corresponde a la RETENCION 1% IVA A TERCEROS DOMICILIADOS EFECTUADA POR EL DECLARANTE

DEBES DE TOMAR EN CUENTA QUE LOS DOCUMENTOS QUE INGRESES EN ESTE ANEXO TIENEN QUE SER SOLO DOCUMENTOS EMITIDOS, LOS ANULADOS Y EXTRAVIADOS NO

ESTRUCTURA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT DEL SUJETO | 14 | Texto |

| B | FECHA DE EMISIÓN | 10 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | NUMERO DE RESOLUCION | 100 | Texto |

| E | SERIE DE DOCUMENTO | 100 | Texto |

| F | NUMERO DE DOCUMENTO | 100 | Texto |

| G | MONTO SUJETO | 10 | Texto |

| H | MONTO DE LA RETENCION | 10 | Texto |

| I | DUI SUJETO (nueva columna a partir de febrero 2022) | 9 | Texto |

| j | NÚMERO DEL ANEXO | 2 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

CASILLA 171

Esta casilla corresponde l ANTICIPO A CUENTA DEL 2% EFECTUADA POR EL DECLARANTE

DEBES DE TOMAR EN CUENTA QUE LOS DOCUMENTOS QUE INGRESES EN ESTE ANEXO TIENEN QUE SER SOLO DOCUMENTOS EMITIDOS, LOS ANULADOS Y EXTRAVIADOS NO

ESTRUCTURA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT DEL SUJETO | 14 | Texto |

| B | FECHA DE EMISIÓN | 10 | Texto |

| C | NUMERO DE RESOLUCIÓN | 100 | Texto |

| D | SERIE DE DOCUMENTO | 100 | Texto |

| E | NÚMERO DE DOCUMENTO | 100 | Texto |

| F | MONTO SUJETO | 10 | Texto |

| G | MONTO DEL ANTICIPO A CUENTA DEL 2% | 10 | Texto |

| H | DUI SUJETO (nueva columna a partir de febrero 2022) | 9 | Texto |

| I | NÚMERO DEL ANEXO | 2 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

CASILLA 172

Esta casilla corresponde a la RETENCION 13%IVA A TERCEROS DOMICILIADOS EFECTUADA POR EL DECLARANTE

DEBES DE TOMAR EN CUENTA QUE LOS DOCUMENTOS QUE INGRESES EN ESTE ANEXO TIENEN QUE SER SOLO DOCUMENTOS EMITIDOS, LOS ANULADOS Y EXTRAVIADOS NO

ESTRUCTURA DEL ARCHIVO:

| Orden de Columna | Dato | Longitud | Formato de Columna |

| A | NIT DEL SUJETO | 14 | Texto |

| B | FECHA DE EMISIÓN | 10 | Texto |

| C | TIPO DE DOCUMENTO | 2 | Texto |

| D | SERIE DE DOCUMENTO | 100 | Texto |

| E | NUMERO DE RESOLUCION | 100 | Texto |

| F | NUMERO DE DOCUMENTO | 100 | Texto |

| G | MONTO SUJETO | 10 | Texto |

| H | MONTO DE LA RETENCION | 10 | Texto |

| I | DUI SUJETO (nueva columna a partir de febrero 2022) | 9 | Texto |

| J | NÚMERO DEL ANEXO | 2 | Texto |

Historial de Cambios:

3 de Febrero 2022: Se agrega la columna de DUI, debido a la homologación de NIT – DUI

ERRORES E INCONSISTENCIAS

Al momento de estar cargando los archivos puede que te ocurran ciertos errores o percances que tendrás que solucionar.

A continuación mencionamos algunas de esas inconsistencias que es posible te salgan cuando estes cargando los anexos

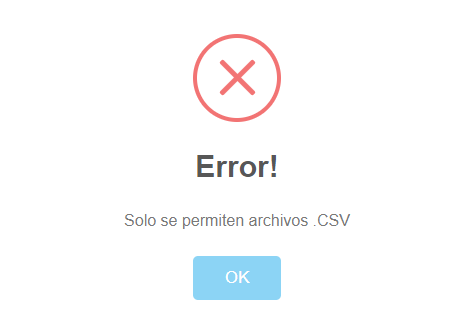

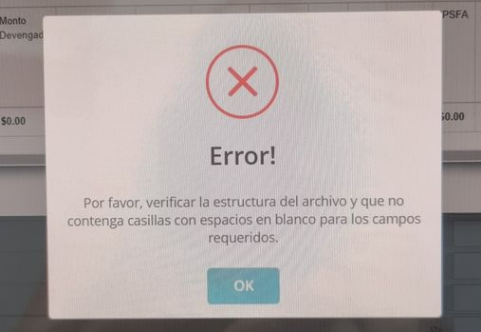

- Tienes que verificar que la extensión del archivo que estas subiendo sea extensión «.CSV». Si la extensión no es la correcta te aparecerá este mensaje de error:

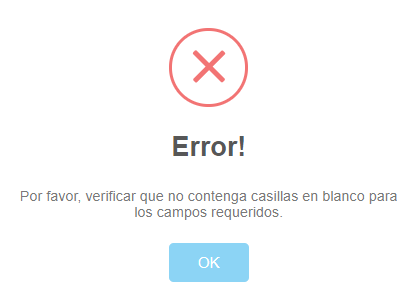

2. En todos los anexos tienes que cerciorarte que las columnas que corresponden a montos no deben de quedar vacías, SI NO TIENES INFORMACIÓN PARA ESAS COLUMNAS DEBES DE AGREGARLE «0.00»

Si dejas casillas vacías te aparecerá el siguiente mensaje de error:

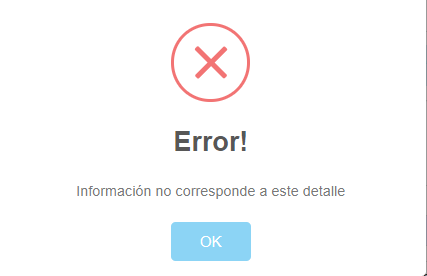

3. Tienes que asegurarte que el archivo que estas cargando corresponda al numero de anexo asignado a dicha casilla.

El orden de los anexos es el siguiente:

- ANEXO 1: DETALLE DE VENTAS A CONTRIBUYENTES.

- ANEXO 2: DETALLE DE VENTAS A CONSUMIDOR FINAL.

- ANEXO 3: DETALLE DE COMPRAS.

- ANEXO 4: VENTAS GRABADAS POR CUENTA DE TERCEROS DOMICILIADOS (CASILLA 108).

- ANEXO 5: COMPRAS A SUJETOS EXCLUIDOS (CASILLA 66)

- ANEXO 6: ANTICIPO A CUENTA DE IVA DEL 2% EFECTUADA AL DECLARANTE (CASILLA 161)

- ANEXO 7: RETENCIÓN DE IVA DEL 1% EFECTUADA AL DECLARANTE (CASILLA 162)

- ANEXO 8: PERCEPCIÓNDE IVA DEL 1% EFECTUADA AL DECLARANTE (CASILLA 163)

- ANEXO 9: PERCEPCIÓN IVA DEL 1% EFECTUADA POR EL DECLARANTE (CASILLA 169)

- ANEXO 10: RETENCIÓN 1% IVA A TERCEROS DOMICILIADOS EFECTUADA POR EL DECLARANTE (CASILLA 170)

- ANEXO 11: ANTICIPO A CUENTA DEL 2% EFECTUADA POR EL DECLARANTE (CASILLA 171)

- ANEXO 12: RETENCIÓN 13% DE IVA A TERCEROS DOMICILIADOS EFECTUADAS POR EL DECLARANTE (CASILLA 12)

Si colocas un archivo donde no corresponde el numero de anexo te aparecerá el siguiente mensaje de error:

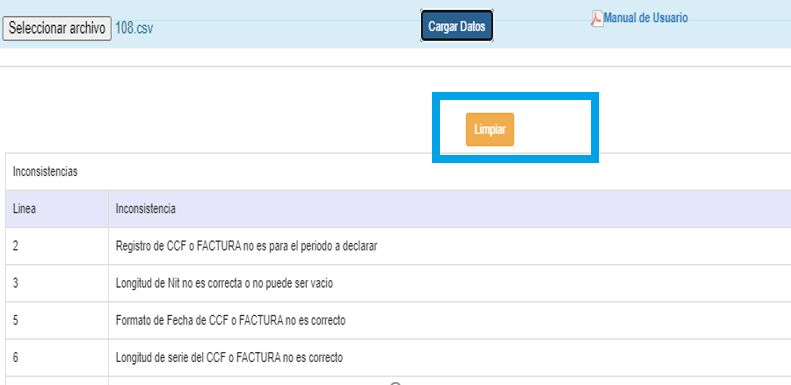

4. Cuando tienes bastantes errores en la carga del archivo, por ejemplo, cuando la fecha del archivo no corresponde al periodo seleccionado o que el monto de iva no es el correcto, etc.

Todos esos errores te aparecerán en la sección de inconsistencias

Carga de Documentación automática

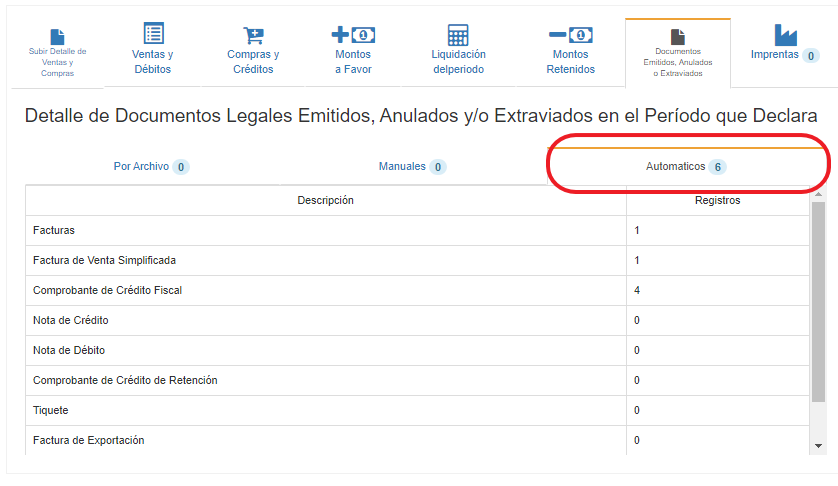

Es muy importante aclarar que cuando estés ingresando la documentación en cada uno de los anexos solo tienes que ingresar los documentos emitidos, no los anulados o extraviados.

Cuando tu ingreses los documentos, automáticamente se cargarán los emitidos en la pantalla de documentación.

Documentos Anulados

Estructura del Archivo.

En el detalle de documentos se ingresara los Documentos Anulados, como lo hemos comentado anteriormente en todos los Anexos anteriormente NO SE INGRESAN DOCUMENTOS ANULADOS, NI EXTRAVIADOS; este es el detalle donde ingresaremos los documentos Anulados.

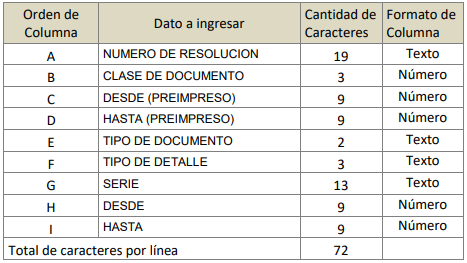

La informacion a ingresar en este detalle de Documentos será en el siguiente orden:

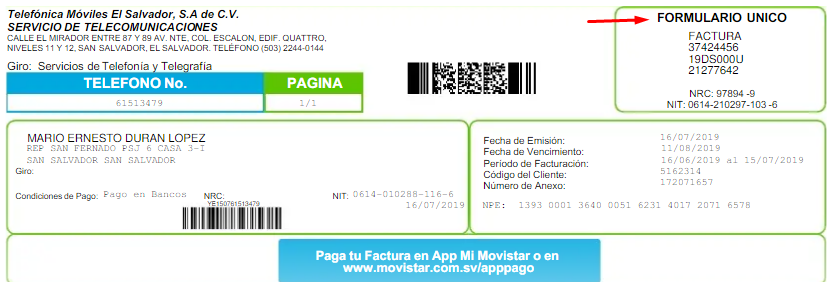

- NÚMERO DE RESOLUCIÓN: Este es el número emitido por el Ministerio de Hacienda «15034-RES-CR-12345-2021», lo puedes ingresar con los Guiones, este lo puedes ver en la resolución emitida por el ministerio de hacienda o en la parte inferior de los documentos fiscales.

- CLASE DE DOCUMENTO: En esta casilla seleccionarás una de las dos opciones, 1. IMPRESO POR IMPRENTA O TIQUETES o 2. FORMULARIO ÚNICO. eso dependerá del tipo de documento que se solicitó al ministerio de hacienda regularmente es la opción 1, pero si el contribuyente solicita Un formulario Único, lo notaras en la parte de arriba del documento donde esta el correlativo debe de decir FORMULARIO ÚNICO.

3. DESDE (PREIMPRESO): En esta columna se informa el número inicial pre-impreso utilizado del formulario único autorizado por la Administración Tributaria; si el documento no es formulario Único entonces agregar el número inicial del documento IMPRESO POR IMPRENTA.

4. HASTA (PREIMPRESO): En esta columna se informa el número final pre-impreso utilizado del formulario único autorizado por la Administración Tributaria; ; si el documento no es formulario Único entonces agregar el número final del documento IMPRESO POR IMPRENTA.

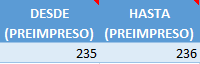

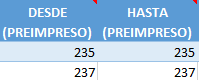

¿Por qué número inicial y número final?: en este anexo ingresáremos el detalle de los documentos anulados, pero en cada línea podemos agregar un rango de documentos, por ejemplo si nosotros anulados 2 documentos seguidos, por ejemplo el 235 y 236, colocaremos en las casillas de la siguiente forma:

Pero si los documentos no son correlativos, es decir no están seguidos; por ejemplo si nuestros documentos anulados son 235 y 237 no podemos colocarlos de la forma anterior ya que existe un documento entre medio que si esta bueno, por lo tanto la forma correcta de detallarlos es la siguiente:

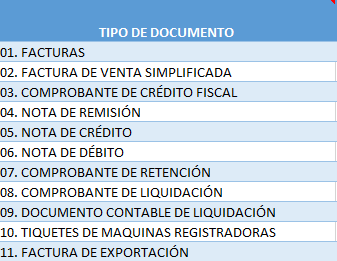

5. TIPO DE DOCUMENTO: En esta columna informaremos el tipo de documento que estamos ingresando por ejemplo:

6. TIPO DE DETALLE DE DOCUMENTO: En esta casilla colocaremos el Estado del documento si este está Emitido, Anulado o Extraviado; si hemos cargado los demás Anexos, el sistema del Ministerio de Hacienda Automaticamente reconocera los documentos Emitidos, por lo que acá solamente agregaremos los documentos ANULADOS Y EXTRAVIADOS.

7. NÚMERO DE SERIE: El número de Serie lo encontrarás en la parte superior del documento donde tambien se encuentra el número correlativo o en la parte inferior del documento donde esta la informacion de la imprenta.

8. DESDE: En esta columna se informa el número inicial de los documentos utilizados cuando sean Impresos por imprenta o tiquetes de máquinas registradoras, para el caso del formulario único debe ingresar la numeración de Control Interno emitida por el contribuyente, ya sea por rangos o por numeración individual; siempre tomando en cuenta que no existan documentos de por medio que no estén anulados o extraviados, en este caso no podrán colocarlos en un solo rango. como lo mencionamos en el Número 4.

9. HASTA: En esta columna se informa el número final de los documentos utilizados cuando sean impresos por imprenta o tiquetes de máquinas registradoras, para el caso del formulario único debe ingresar la numeración de Control Interno emitida por el contribuyente, ya sea por rangos o por numeración individual.

Al finalizar con la carga de la información de los documentos anulados debes validar el número de documentos informados en la siguiente pestaña:

PAGO A CUENTA IMPUESTO SOBRE LA RENTA F-14

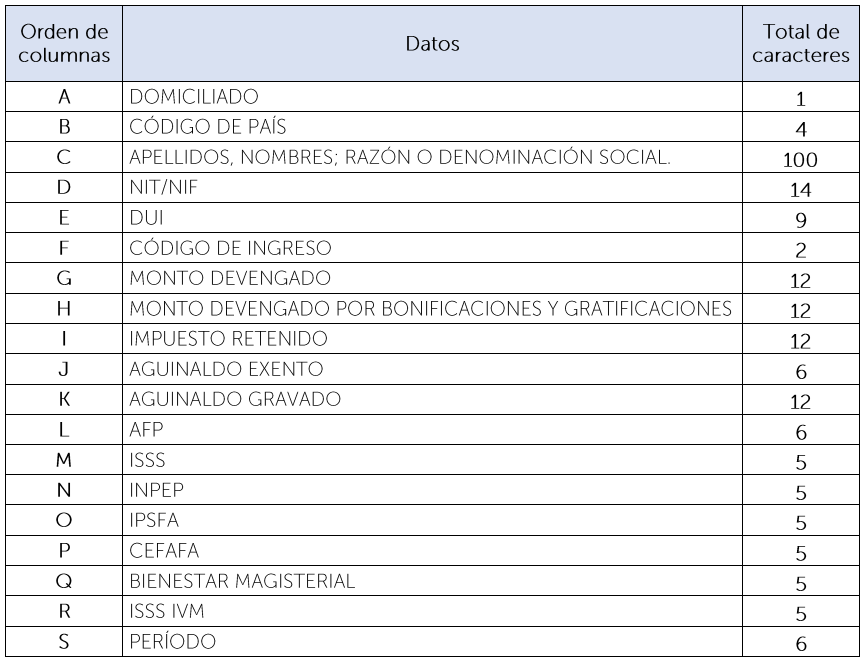

Estructura del archivo:

Historial de Cambios:

El Cambio para el Pago a Cuenta es agregar la información de DUI en el detalle de las Retenciones en la Columna E, considerando lo siguiente.

DUI: Debe contener 9 caracteres, sin guiones y/o pleca, corresponde al Número del Documento Único de Identidad del Sujeto de Retención. Ejemplo: 000000000. Se aclara que el DUI debe completarse únicamente para los Sujetos de Retención Personas Naturales domiciliadas para los períodos mensuales a partir de enero 2022, este es un campo opcional y si lo completa, el campo D (NIIT/NIF), debe de quedar completamente vacío y si opta por no completar el DUI, entonces es obligatorio que complete el NIT/NIF. Si el periodo a declarar es menor al referido, el campo de DUI debe quedar completamente vacío y será obligatorio completar el campo de NIIT/NIE.

CONSIDERACIONES PARA FACTURACIÓN ELECTRÓNICA

Para el caso de quienes realicen operaciones con Documentos Tributarios Electrónicos (DTE), se

deberá homologar la siguiente información:

- Para los Documentos Tributarios Electrónicos (DTE), en la clase de Documento deberá

colocar el Número 4. - En los anexos en los que se solicite el Número de la Resolución deberá colocar el Código

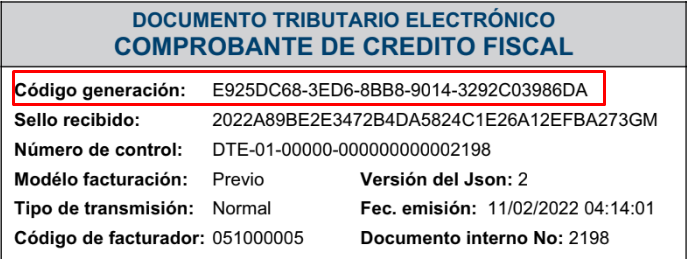

de Generación del DTE. Ejemplo: OAADOOC00000000FBOOOEOFFODEOFDOO.

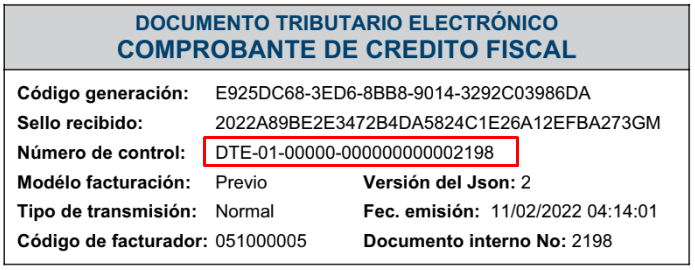

3. En los anexos en los que se solicite el Número del Documento, deberá colocar el Número

de Control del DTE. En caso que en el DTE no se refleje dicho número, el campo deberá

dejarlo vacío. Ejemplo: DTE0000000000000000000000

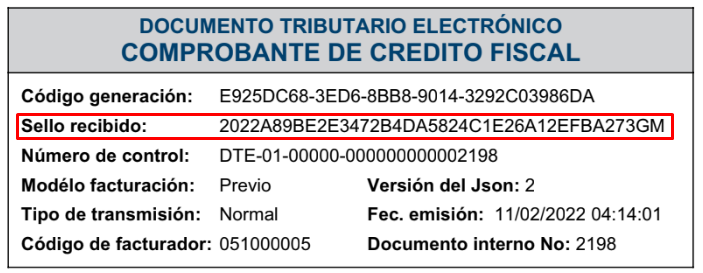

4. En los anexos en los que se solicite el Número de Serie del Documento, deberá colocar

el Sello de Validación del DTE. Ejemplo: 2021DC0000A0OODD000090BBOODB00000000BROWT

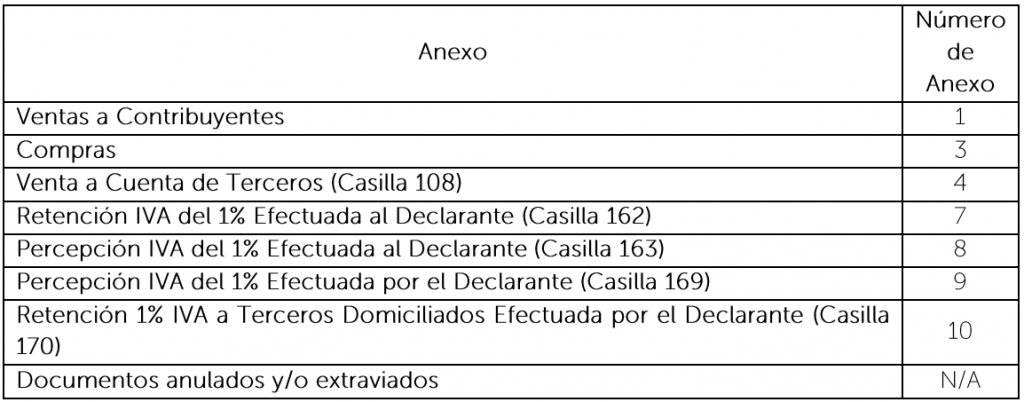

5. Los anexos en los que se deberá incorporar la información anteriormente detallada, son los siguientes, según aplique en atención al formato establecido para cada uno en cada apartado del presente Manual:

En caso que en el DTE no se refleje el Sello de Validación, éste deberá obtenerse efectuando los

siguientes pasos:

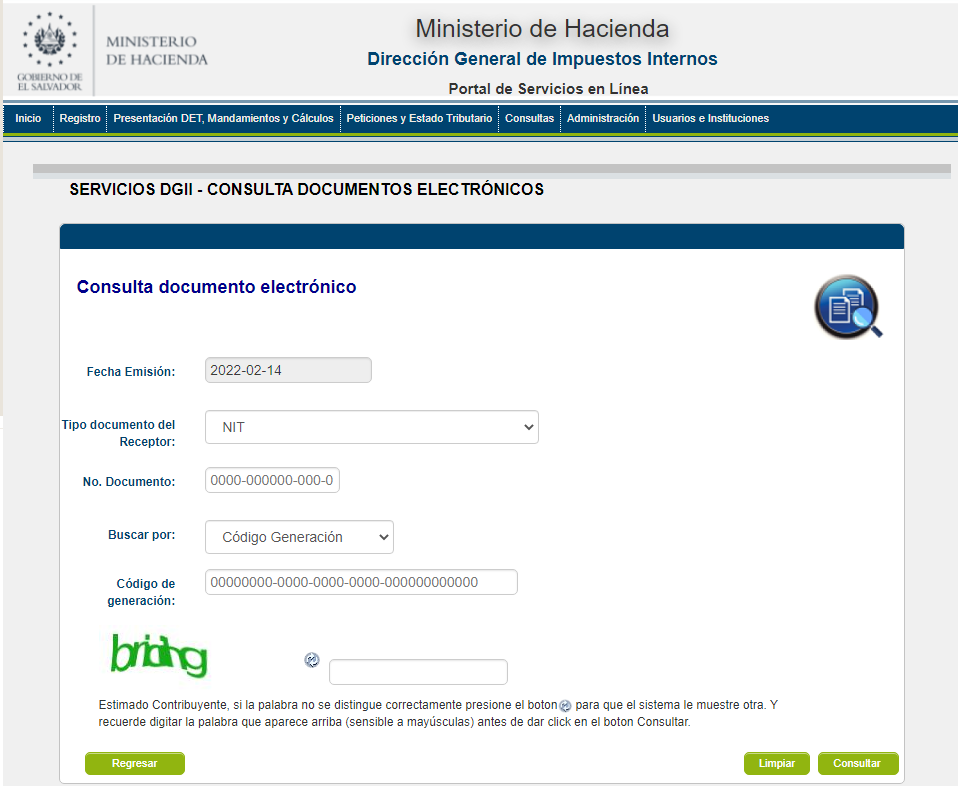

a) Ingrese al portal de servicios del Ministerio de Hacienda: www.mh.gob.sv, para consultar el Documento Tributario Electrónico en la siguiente ventana:

b) En la lista desplegable “Buscar por» selecciona la opción «Código Generación», procede a

completar los campos solicitados y dar clic en CONSULTAR para que el resultado

obtenido sea el sello de validación del DTE, el cual deberá ser incorporado en los anexos

que apliquen

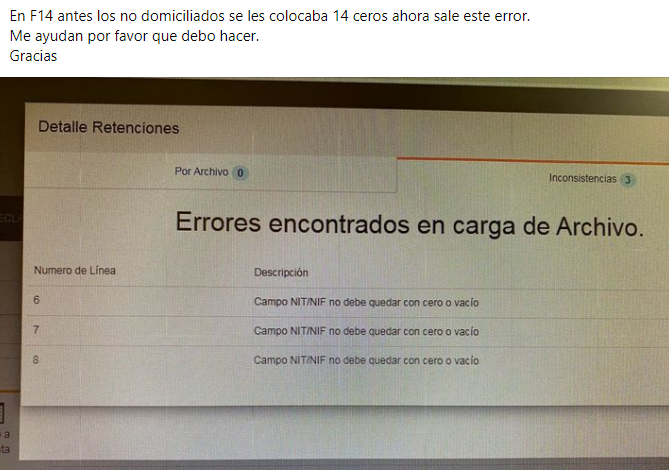

ERRORES AL CARGAR DETALLE DE RETENCIONES F-14

PROBLEMA

Posible solución:

- El el manual dice que se tiene que poner para las importaciones en el exterior el nit de impuestos internos. 0614-010814-006-6

PROBLEMA

Posible solución:

- Se aclara que el DUI debe completarse únicamente para los Sujetos de Retención Personas Naturales domiciliadas para los períodos mensuales a partir de enero 2022, este es un campo opcional y si lo completa, el campo D (NIIT/NIF), debe de quedar completamente vacío y si opta por no completar el DUI, entonces es obligatorio que complete el NIT/NIF.