En El Salvador los contadores, se ven en la necesidad de realizar un ajuste del impuesto sobre la renta retenido a los empleados de sus empresas; este consiste en un ajuste a lo retenido durante los primeros seis meses del año, si se hace bien, este no tiene por que ser un problema, pero si te equivocas puede convertirse en una verdadera pesadilla, no solo para el contador que debe hacerlo, sino para los empleados que reciben menos sueldo durante el mes de junio. ¿Por que sucede esto ?, por que a veces sale bien y otras no, sigue leyendo, en las próximas líneas explicare en detalle cuales son los puntos claves que debes tomar en cuenta para no equivocarte.

Reforma del 30 de abril de 2025

A partir del 30 de abril de 2025 el ejecutivo decretó cambios en las tablas del recalculo semestral (Junio) y anual (Diciembre), esto debido a que también cambiaron las tablas de cálculo del impuesto sobre la renta anual.

Recuerda que las tablas de retención y la tabla para el cálculo del impuesto sobre la renta no son lo mismo, las primeras se emiten bajo un decreto ejecutivo y las segundas por medio de decreto legislativo.

¿Por que de esta diferencia?, las tabla para el cálculo de la renta anual consiste del valor que debes pagar cuando tu ya conoces cuales fueron tus ingresos gravados durante todo el año.

Por su parte las tablas de retención se ocupan para retener una parte de tus ingresos provenientes de salarios, a fin de que al final del año no tengas que pagar todo el impuesto de golpe, es como ir anticipando el impuesto antes de que conozcas cuanto deberás pagar.

Si quieres obtener las tablas de retención que se aplican mensual, quincenal o semanal vigentes debes visitar este enlace

Si quieres obtener las tablas de renta anual para el calculo del impuesto debes visitar este enlace

Las tablas que se aplicarán a partir del 30 de abril de 2025 son las siguientes:

Tabla para Recálculo de Renta Mes de Junio (Primer Recálculo)

Se aplicará esta tabla en el pago de los sueldos de la segunda quincena del mes de Junio, puedes realizar el cálculo usando nuestra plantilla que te brindamos más adelante.

| Tramo | Desde | Hasta | % a aplicar | Sobre el exceso de | Más cuota fija de |

|---|---|---|---|---|---|

| I TRAMO | 0.01 | 3,300.00 | SIN RETENCIÓN | ||

| II TRAMO | 3,300.01 | 5,371.44 | 10% | 3,300.00 | 106.20 |

| III TRAMO | 5,371.45 | 12,228.60 | 20% | 5,371.44 | 360.00 |

| IV TRAMO | 12,228.61 | En adelante | 30% | 12,228.60 | 1,731.42 |

Tablas para el Segundo Recálculo de Renta Mes de Diciembre

En diciembre también se debe realizar un recalculo de renta, recuerda que son dos recálculos, Las tablas anuales para el segundo recálculo de renta son las siguientes:

| Tramo | Desde | Hasta | % a aplicar | Sobre el exceso de | Más cuota fija de |

|---|---|---|---|---|---|

| I TRAMO | 0.01 | 6,600.00 | SIN RETENCIÓN | ||

| II TRAMO | 6,600.01 | 10,742.86 | 10% | 6,600.00 | 212.12 |

| III TRAMO | 10,742.87 | 24,457.14 | 20% | 10,742.86 | 720.00 |

| IV TRAMO | 24,457.15 | En adelante | 30% | 24,457.14 | 3,462.86 |

Descarga aquí el Decreto vigente

Puedes descargar la plantilla actualizada con la reforma fiscal del año 2025 en el siguiente enlace:

Descarga aquí la plantilla en excel gratis

Retención para asalariados

El impuesto sobre la renta para asalariados es el que debes retener del sueldo devengado y enterado al ministerio de Hacienda todos los meses, pero tanto en junio como en diciembre debe realizarse un ajuste, esto para garantizar que al empleado no se le ha retenido más ni menos de lo debido.

Este artículo trata sobre el Primer recálculo, que se hace en junio, si deseas información sobre el segundo recálculo que se hace en diciembre click aquí

Cómo Realizar Bien el Primer Recálculo de Renta

Lo primero que necesitas son la tablas de retención, te las brindamos a continuación, estas son las tablas vigentes que modificará el Ministerio de Hacienda el año 2025, y son las tablas que se usan en la plantilla que te proporcionamos más adelante.

Si deseas acceder a nuestro articulo en el que explicamos el segundo recalculo de renta te invito a que visites la siguiente página

¿A Quienes debo hacerle recálculo de renta?

El decreto 95 en el articulo 1, aclara quienes se consideran sujetos pasivos de la retención, literalmente dice así:

«Se consideran sujetos pasivos de la retención, las personas naturales domiciliadas en el país, que provengan de salarios, sueldos y otras remuneraciones de similar naturaleza, en relación de subordinación o dependencia, ya sea en especie o en efectivo, las que serán afectadas a una retención»

El recálculo de renta aplica especialmente para asalariados, esto es los que presentan una dependencia o subordinación laboral con sus empleadores, para efectos prácticos esto es lo que en el ambiente contable conocemos cómo el código 01 de servicios de carácter permanente con subordinación laboral, si lo necesitas te comparto la tabla de códigos de renta válidos.

| 01 | Servicios de carácter permanente con subordinación o dependencia laboral |

|---|---|

| 05 | Renta de personas jurídicas domiciliadas provenientes de depósitos de dinero |

| 06 | Rentas de personas jurídicas domiciliadas provenientes de titulos valores |

| 07 | Retención por actividades agropecuarias |

| 08 | Retencion por juicios ejecutivos |

| 09 | Otras retenciones acreditables |

| 11 | Servicios sin dependencia laboral |

| 19 | Costos y gastos incurridos sujetos a retención y entero |

| 20 | Valores garantizados por seguro dotal u otros tipos de seguros |

| 21 | Otros servicios sin dependencia laboral |

| 22 | Transferencia de bienes intangibles por personas naturales domiciliadas |

| 23 | Transferencia de bienes intangibles por personas juridicas domiciliadas |

| 24 | Por uso o concesion de uso, de derechos de bienes tangibles e intangibles a personas naturales domiciliadas |

| 25 | Por uso o concesion de uso, de derechos de bienes tangibles e intangibles a personas juridicas domiciliadas |

| 26 | Operaciones de Renta y asimiladas a rentas a personas naturales |

| 27 | Retenciones por servicios de arrendamiento a personas naturales |

| 28 | Rentas de personas naturales domiciliadas provenientes de titulos valores |

| 29 | Premios o ganancias de domiciliadas de concursos y rifas, sorteos o juegos de azar o de habilidad |

| 30 | Rentas obtenidas en el país de no domiciliadas por rendimiento de capital invertido, titulos valores a no domiciliados |

| 31 | Por uso o concesion de uso de derechos de bienes tangibles e intangibles a no domiciliados |

| 32 | Transferencia de bienes intangibles por no domiciliadas |

| 33 | Rentas obtenidas en el pasi por personas no domiciliadas |

| 34 | Servicios utilizados en el país por actividades originadas en el país |

| 35 | Pagos efectuadas a casa matriz (no domiciliadas ) por filiales y/o sucursales domiciliadas |

| 36 | Servicio de transporte internacional a personas no domiciliadas |

| 37 | Servicios por aseguradoras, Reaseguradoras no domiciliadas |

| 38 | Servicios de financiamiento por instituciones financieras no domiciliadas |

| 39 | Operaciones con intangibles o uso, concesion de uso de derechos de bienes tangibles e intangibles a no domiciliados |

| 40 | Rentas de personas constituidas, domiciliadas o residentes en paises con regimenes fiscales preferentes |

| 41 | Premios o ganancias de no domiciliadas provenientes de concursos, rifas, sorteos,o juegos de azar |

| 42 | Otras retenciones no acreditables |

| 43 | Pago o acreditación de utilidades a socios, accionistas, asociados fideicomisos, participes, inversionistas o beneficiarios |

| 44 | Pago o acreditación de utilidades a sujetos no domiciliados en El Salvador |

| 45 | Pago o acreditación en disminución de capital o patrimonio |

| 46 | Prestamos, mutuos, anticipos, o financiamientos ( en dinero o bienes en especie) |

| 47 | Rentas a personas naturales domiciliadas en concepto de intereses, premios y otras utilidades provenientes de depositos en dinero |

| 48 | Indemnizaciones art 156 «b» del Código Tributario |

| 60 | Servicios de caracter permanente con subordinacion o dependencia laboral (Tramo I de las tablas de retencion ) |

| 70 | Indemnizaciones por despido, retiro voluntario, muerte, incapacidad, accidente o enfermedad según ley |

| 71 | Valores grantizados por seguro dotal u otros tipos de seguro |

| 72 | Remuneraciones, compensaciones y gastos de representacion por servicios en el exterior de funcionarios o empleados de gobierno |

| 80 | Servicios de carácter permanente con subordinación o dependencia laboral sin contribuciones sociales (jubilados y pensionados) |

Deducciones de salud y educación

Es importante saber que las tablas de retención arriba indicadas ya llevan incluido las deducciones de $1,600.00 dls establecidas en la ley del impuesto sobre la renta a que tienen derecho las personas naturales que devenguen ingresos anuales de $9,100.

Estas son las que contempla el art 33 de la ley del impuesto sobre la renta, visita nuestro articulo sobre la declaración de renta aqui

Ejemplo de recálculo

Haremos un ejemplo de como debe realizar el Primer Recalculo de Renta para junio, imaginemos que tenemos un empleado con los siguientes salarios y deducciones:

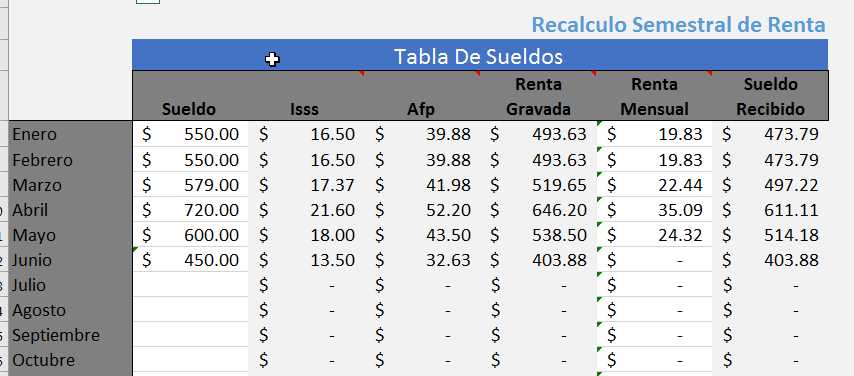

Juan Perez devenga un salario de $890.00 mensuales menos deducciones de AFP y de ISSS correspondientes y la renta, poniendo todo en una tabla queda como sigue:

| Mes | Sueldo | AFP | ISSS | Renta |

| Enero | $890.00 | $64.53 | $26.70 | $50.35 |

| Febrero | $890.00 | $64.53 | $26.70 | $50.35 |

| Marzo | $890.00 | $64.53 | $26.70 | $50.35 |

| Abril | $890.00 | $64.53 | $26.70 | $50.35 |

| Mayo | $890.00 | $64.53 | $26.70 | $50.35 |

| Junio 1 Quinc | $445.00 | $32.26 | $13.35 | $25.17 |

| Junio 2 Quinc ($445) Incluye: Vacación($133.50) + Comisión ($200 ) | $778.50 | $56.44 | $15.00 | $81.89 |

| TOTAL 6 MESES | $5,673.50 | $411.35 | $161.85 | $358.81 |

Antes de continuar, te pido que te fijes que Juan Pérez devengo una comisión por ventas y también se le realizó el pago de vacaciones, por lo que justo en la última quincena, en la que debes realizar el recálculo su sueldo se incrementó, alterando considerablemente el cálculo de ese mes.

Si sumamos el sueldo mensual de este empleado durante los primeros 6 meses del año queda como sigue

| Sueldo Mensual | $5,673.50 |

| AFP | $411,35 |

| ISSS | $161.85 |

| Sueldo gravado en 6 meses | $5,100.30 |

| Renta Efectiva ( Renta efectivamente retenida en 6 meses) | $358.81 |

Aplicando la tabla de renta semestral se determina el recálculo de la siguiente manera:

Paso 1) Determinar el tramo correcto

Determinar el tramo de la tabla a utilizar, se utiliza el tramo II de la tabla por que el total del sueldo gravado cae en ese rango

| III Tramo | $2,832.01 | $5371.40 | 10% | $2,832.00 | $106.20 |

Paso 2) restar monto base

se resta la base de $5,371.45 del sueldo gravado que es $ 6,498.00

| Sueldo gravado | $5,100.30 |

| (-) Base de sueldo segun tabla | $2,832.01 |

| Resultado | $2,268.29 |

Paso 3) aplicar porcentaje

Ahora debemos calcular el porcentaje del 10% que nos indica el tramo II de a tabla semestral

| Resultado | $ 2,268.29 |

| ( x ) Base de sueldo segun tabla | 10% |

| Resultado Porcentaje | $ 226.83 |

Paso 4) Sumar cuota fija

Ahora hay que sumar la cuota fija al porcentaje calculado del 10%

| Resultado | $ 226.83 |

| ( + ) Cuota fija | $ 106.20 |

| Renta determinada | $ 333.03 |

Paso 5) Determinar la renta según tabla semestral

Ahora que hemos determinado la renta según la tabla de recálculo semestral que es de $333.03 debemos determinar si hemos retenido de más o hemos retenido menos de lo debido, para ellos recordemos el dato de renta efectiva

RENTA EFECTIVA: La renta efectiva es la que efectivamente has realizado a tu empleado durante los primeros seis meses del año.

En los primeros 6 meses del año, la sumatoria de renta retenida es de $358.81 esta es la renta efectiva de los primeros 6 meses, y la diferencia que resulte debe ser ajustada en en la 2a quincena de Junio.

| Renta determinada según tabla de recálculo de renta | $ 333.03 |

| Renta efectiva de los 6 meses | $ 358.81 |

| Este es el valor a ajustar en la 2a quincena de Juan Pérez | –$ 25.78 |

Estos -$25.78 es el valor del recálculo a incluir en la 2a quincena de Junio para el empleado. Como la renta determinada es mayor que la renta efectiva deberás restar al monto de renta de la 2a quincena los $25.78. Ojo que no siempre será negativo, puede ser cero o bien puede ser positivo en cuyo caso deberás sumar a la renta de la 2a quincena de junio.

Por diversos motivos la renta que se realiza a la persona en el transcurso de los 6 meses puede variar de lo estipulado en las tablas mensuales, como lo fue en el caso que te he planteado, puesto que el empleado Juan Pérez tuvo una comisión y una vacación en el mes de junio, estos valores alteraron el calculo de ISR, con todo aún haciéndolo bien durante cada periodo, hubo que hacer un ajuste, esta es la razón por la cual existen los cálculos de renta, es una corrección que permite al empleado evitar la presentacion de declaracion de renta.

Paso 6 ) Aplicar el ajuste

Ahora que ya determinamos el recalculo de renta, no nos quedamos ahí, sino que debemos aplicarlo a la segunda quincena de junio, ya que nuestro empleado Juan Pérez. Esto es por que Juan perez se le paga quincenalmente, tu debes hacerlo mensual o semanal según sea la forma de pago en tú empresa. Por tanto restamos los $25.78 al monto de renta de la 2a quincena de junio

| Renta Retenida en 2a Quincena sin Recálculo | $81.89 |

| Recalculo de Renta | -25.78 |

| Nuevo monto a retener en la 2a quincena de Junio | $56.11 |

Estos 56.11 es lo que deberás retener en la 2a quincena, es decir que el empleado Juan Pérez estará contento por que recibe un dinerillo extra en esa quincena.

Plantillas en Excel para realizar el Primer Recálculo de Renta

Tenemos dos plantillas en la cuales puedes realizar el primer recálculo, correspondiente a Junio sin equivocarte, una es para hacerlo a individual es decir solo de un empleado

y la otra es para realizar una PLANILLA de empleados, puedes agregar varios empleados y realizar el recálculo a todos en grupo

Descargar planilla de recalculo aquí

Recuerda que esta plantilla solo funciona para El primer Recálculo que se hace en Junio, si deseas realizar el recálculo para Diciembre debes visitar este post

Video Explicativo

Vídeo sobre como realizar el Recálculo Semestral de Renta usando nuestra plantilla en excel.

Contenido del vídeo sobre el recálculo de renta :

Breve reseña sobre el recálculo:

El recálculo es el ajuste de ISR que se hace en El Salvador a todas las personas asalariadas, cada semestre; a fin de que estas personas no estén obligados a solicitar devolución de renta.

¿Base Legal ?

La base Legal del recálculo es el decreto 95 aprobado en 2016. Descarga el Decreto 95, existe un decreto anterior, que fue modificado por el citado decreto 95, las reformas son por eliminar un tramo de renta y subir el piso de calculo de renta para salarios mayores de $472.01 solamente.

¿Quienes deben hacerlo?

El articulo 1 del decreto 95 nos aclara quienes deben realizar el recálculo, principalmente asalariados y personas bajo el esquema de subordinación laboral, literalmente dice asi:

«Se consideran sujetos pasivos de la retención, las personas naturales domiciliadas en el país, que provengan de salarios, sueldos y otras remuneraciones de similar naturaleza, en relación de subordinación o dependencia, ya sea en especie o en efectivo, las que serán afectadas a una retención»

5 tips para el recálculo de renta

Tip #1 Agrupa todas las planillas del semestre

Primeramente te recomiendo que agrupes todas las planillas de sueldos en una sola carpeta, a fin de tenerlas a la mano para poder consolidar la información y evitar errores en el recálculo de renta, te recomiendo que visites nuestro post nuestro sobre 3 plantillas de excel para el contador de hoy ahi puedes encontrar una plantilla de sueldos que se puede utilizar para periodos quincenales semanales y mensuales, que aplica las deducciones de ley y la tabla de renta correspondiente.

Tip #2 Consolida la información en una sola tabla

Debes consolidar toda la información en una sola plantilla para ello te recomendamos usar nuestra plantilla en excel que puedes descargar aqui:

Tip # 3 Calcula el impuesto sobre la renta del mes o quincena última de junio

Debes calcular el impuesto sobre la renta de la última planilla, ya sea la planilla del mes de junio si es pago mensual o la planilla de la segunda quincena de junio si es pago quincenal

Tip #4 Aplica la tabla semestral del Recálculo

Debes aplicar la tabla semestral del recálculo y compararlo con la renta efectiva, ¿que es la renta efectiva ?

Renta Efectiva: Renta efectiva es la sumatoria de todos los montos retenidos a lo largo de los seis meses, incluido el cálculo de la renta del mes de junio, si es quincenal debes incluir las dos planillas, también la última aunque no la hayas pagado o la planilla mensual inclusive si no las has pagado todavía.

Tip #5 Aplica el recálculo del ISR en la última quincena

Finalmente debes realizar el ajuste de recálculo si es posible, no siempre es posible, solo puedes hacerlo si la persona tiene suficiente renta para amortizar la renta efectiva en exceso que le has retenido

Conclusión

Esperamos que esta plantilla sea de gran ayuda, como siempre si tienes dudas u observaciones son bienvenidas, puedes dejarnos un comentario.

También te recordamos que contamos con un software de renta especializado que puedes usar para imprimir las boletas de renta, puedes usarlo en conjunto con nuestra plantilla para realizar los recálculos a tus empleados.

Puedes descargar el software para impresión de boletas de retención y elaboración de F910 aquí

Buenos dias, es muy interante el post, pero podria explicarme como realizar el recalculo de diciembre ya que no lo he comprendido aun, ya que al realizarlo en la tabla me sale sin descuento y en mi planilla me sale descuento.

Buenas tardes tengo una duda como salen los $15.00 de isss de la segunda quincena del ejercicio de Juan perez

buenas tardes tengo una duda relacionada a los viaticos . por ejemplo si una persona recibe viaticos para ir a efectuar inventario fisicio esto estaria gravada con alguna tasa o no y puede formar parte de la impuesto sobre la renta

No amigo, los viáticos en una medida razonable no son sujetos de ningún tipo de retención de renta ni deducción de isss o afp.

Cada cuanto actualizan esta página…no veo…alguna referencia.

todos los mese se publican artículos, puedes encontrar la fecha de última modificación al inicio de cada uno de ellos

Excelente sitio, me ha ayudado mucho. Bendiciones 🙂