Pensado para las empresas que no se ajustan al uso de los documentos tributarios electrónicos, tales como crédito fiscal o factura consumidor final, el Evento de Operaciones Especiales (EOE) cubre dos áreas que consisten en:

- Factura simplificada para empresas que realicen transacciones menores de $12.00

- Comprobante de control interno, si tienen procesos especiales dentro de sus operaciones

Si quieres saber más sobre cuándo y cómo aplicar estos dos casos de facturación, mantente leyendo hasta el final.

¿Qué son las facturas simplificadas?

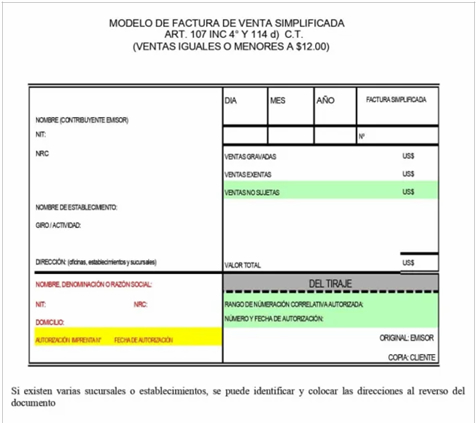

Las facturas simplificadas surgen como una solución para pequeños negocios, obligados a ser contribuyentes, pero sin recursos para poder adquirir un sistema de emisión de tiquetes. Hasta antes del año 2020, un sistema de POS podía costar entre $1,500 y $2,500 por punto de venta.

La factura simplificada ayuda en estos casos, porque permite emitir una factura sin la obligación de registrar el nombre, el NIT, la dirección, el municipio, el departamento y otros aspectos formales que la factura consumidor final sí debe cumplir.

La factura simplificada puede ser usada bajo estas condiciones:

- Que las transacciones sean menores o iguales a $12.00

- Que las ventas anuales del contribuyente sean menores a $50 mil dls

- Que esas ventas ocurran en el primer año de operaciones

La base legal para la factura simplificada se encuentra en el artículo 107 código tributario:

Artículo 107.- LAS PERSONAS NATURALES INSCRITAS COMO CONTRIBUYENTES DEL IMPUESTO A LA TRANSFERENCIA DE BIENES MUEBLES Y A LA PRESTACIÓN DE SERVICIOS, CUYAS TRANSFERENCIAS DE BIENES O PRESTACIONES DE SERVICIOS EN EL AÑO ANTERIOR SEAN IGUALES O INFERIORES A CINCUENTA MIL DÓLARES DEBERÁN EMITIR Y ENTREGAR EN OPERACIONES QUE REALICE CON CONSUMIDORES FINALES FACTURA DE VENTA SIMPLIFICADA, ÚNICAMENTE RESPECTO DE LAS TRANSFERENCIAS DE BIENES MUEBLES CORPORALES O PRESTACIONES DE SERVICIOS GRAVADAS O EXENTAS, CUYO MONTO TOTAL DE LA OPERACIÓN SEA MENOR O IGUAL A DOCE DÓLARES, DICHA FACTURA DEBERÁ CUMPLIR CON LOS REQUISITOS ESTIPULADOS EN EL ARTÍCULO 114 DE ESTE CÓDIGO. LOS CONTRIBUYENTES A QUE SE REFIERE ESTE INCISO QUE INICIEN ACTIVIDADES, PODRÁN UTILIZAR EL PRIMER AÑO DE OPERACIONES LA REFERIDA FACTURA DE VENTA SIMPLIFICADA. (1)

Código Tributario, art. 107

El diseño de la factura de venta simplificada es muy parecido al de una factura consumidor final.

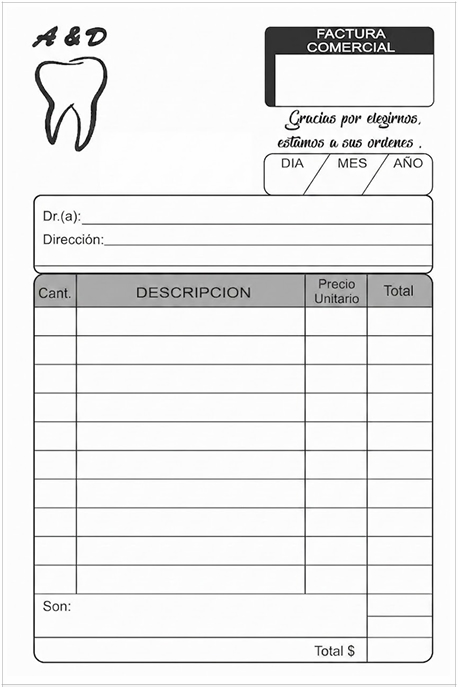

Factura de ventas simplificada no es la factura comercial

Es importante notar que la “factura comercial” utilizada por algunos comercios que no son contribuyente NO CONSTITUYE una factura de venta simplificada.

La factura comercial se utiliza como una forma práctica de documentar ventas si es que todavía no eres contribuyente.

Los contribuyentes no deben usar factura comercial bajo ninguna circunstancia; hacerlo se constituye en materia de delito y puede hacerte acreedor a multas y sanciones.

simplificada)

En consecuencia, los únicos autorizados para poder utilizar este tipo de facturas comerciales son los sujetos excluidos; los sujetos excluidos son los que de acuerdo al artículo 28 de la Ley del IVA no están obligados a ser contribuyentes del impuesto.

Los sujetos excluidos deben cumplir dos condiciones simultáneamente:

- Ventas en los últimos doce meses menores a $5,714.29

- Tener un activo menor a $2,285.71

Artículo 28.- Estarán excluidos de la calidad de contribuyentes, quienes hayan efectuado transferencias de bienes muebles corporales o prestaciones de servicios, gravadas y exentas, en los doce meses anteriores por un monto menor a cincuenta mil colones y cuando el total de su activo sea inferior a veinte mil colones.

Ley del Impuesto a la Transferencia de Servicios y Bienes Muebles, Articulo 28

Si en cualquier momento del año alguno de estos dos límites se sobrepasa, el sujeto excluido adquiere la calidad de contribuyente; debe inscribirse o la administración tributaria lo hará de oficio.

¿Qué son las operaciones especiales?

Documentadas por medio del “Documento de control interno” las operaciones especiales ocurren en aquellas empresas que tienen una operatividad tan singular que les impide utilizar los documentos tributarios electrónicos normales.

Las operaciones especiales ocurren dentro de un sistema informático interno diseñado por la empresa que cumple con la obligación de informar al Ministerio de Hacienda, de todas sus ventas.

Es como si este tipo de contribuyente tuviera su propio sistema de facturación electrónica, pero desarrollado e implementado antes del 2020, esto es antes que existiese el sistema de transmisión DTE; el sistema de transmisión DTE es el que usamos actualmente los obligados a emitir electrónicamente nuestras ventas.

Este tipo de empresas que operan de una forma especial no pueden transmitir directamente al sistema API (Application Programming Interface) del Ministerio de Hacienda, sino que deben comunicar a la DGII (Dirección General de Impuestos Internos) el monto y la cantidad de cada operación de venta, en forma resumida y por periodo, dentro del evento de operaciones especiales.

La base legal la encontramos en el Artículo 113 del Código Tributario:

Artículo 113.- La Administración Tributaria podrá disponer o autorizar, el reemplazo de los documentos señalados en esta Sección a cambio de otro tipo de control de las operaciones, especialmente a contribuyentes que empleen sistemas especiales o computarizados de contabilidad, siempre que se resguarde la seguridad, cumplimiento y exactitud de los impuestos causados.

Código Tributario, art. 113

Para documentar las transacciones se utiliza el documento de control interno; encontramos la base legal de este documento siempre en el articulo 113, más adelante:

LA AUTORIZACIÓN DE USO DE MEDIOS ELECTRÓNICOS PARA LA EMISIÓN DE DOCUMENTOS RELATIVOS AL CONTROL DEL IMPUESTO A LA TRANSFERENCIA DE BIENES MUEBLES Y A LA PRESTACIÓN DE SERVICIOS ESTARÁ CONDICIONADA A QUE LA INFORMACIÓN CORRESPONDIENTE A CADA OPERACIÓN SEA TRANSMITIDA EN LÍNEA A LA ADMINISTRACIÓN TRIBUTARIA, EN LA FORMA, PLAZO Y BAJO LOS ALCANCES QUE ÉSTA DISPONGA. (1)

Código Tributario, art. 113

El texto anterior es parte de la reforma al código tributario realizada por medio de D. L. N.º 497, 28 DE OCTUBRE DE 2004; lo cual indica que la figura de las operaciones especializadas existe desde hace mucho tiempo.

Para documentar estas operaciones se utiliza el Documento de Control Interno, el cual debe cumplir con criterios idóneos que garanticen el interés final y que además sean transmitidos a la administración tributaria.

Condiciones del Documento de Control Interno

El código tributario establece las siguientes condiciones para este tipo de documento:

- Seguridad, cumplimiento, exactitud de impuestos

- Garantizar el interés fiscal

- Correlatividad

- Cada operación sea transmitida en línea a MH

Contenido del Evento de Operaciones Especiales

He explicado los dos tipos de documentos que debe contener un evento de operaciones especiales, ahora te explicaré cómo deben reportarse y en qué condiciones.

Lo primero que debes saber es que existe un catálogo de información para definir el tipo de documento a reportar:

| Código | Valores |

|---|---|

| 02 | Factura de Venta Simplificada |

| 97 | Comprobante de Control Interno |

Si durante el mes has realizado ventas amparadas en cualquiera de esos documentos, debes reportarlas de la siguiente forma:

Una sección superior en la que se detallan campos como código de generación, tipo de evento, fecha de emisión; datos del emisor como NIT y nombre y una sección para el detalle llamada cuerpo del documento.

El cuerpo del documento es en el que detallan las facturas simplificadas o documentos de control interno emitidos en el periodo; esta sección contiene campos como código de generación del documento reportado (solo si aplica), número del documento (aquí podrás poner los número de facturas simplificadas), la fecha de emisión del documento reportado, cantidad, descripción y precio unitario, entre otros.

A continuación te comparto un ejemplo de cómo se deberían reportar las facturas simplificadas:

| Tipo de documento | Fecha del documento | Cantidad | Descripción | Documento del | Documento al | Precio Unitario | Vtas Gravadas |

|---|---|---|---|---|---|---|---|

| 22 | 17/5/2026 | 5 | Ventas de productos abarrotería | 35 | 40 | $10 | $50 |

| 22 | 18/5/2026 | 10 | Ventas de gaseosas | 41 | 50 | $1 | $10 |

| 22 | 19/5/2026 | 15 | Snacks varios | 51 | 65 | $0.25 | $3.75 |

Como puedes ver, las ventas se pueden reportar de manera consolidada y no necesariamente una por una; de esta forma, una pequeña abarrotería puede hacer y entregar facturas simplificadas, acumularlas durante todo el periodo y reportarlas en un solo evento de operaciones especiales al final del mes.

¿Por qué usar operaciones especiales cuando puedes

facturar electrónicamente?

Los casos de uso del EOE(Evento de Operaciones Especiales) descritos en párrafos anteriores responden a una época en la cual no existía el sistema de transmisión API, a mi juicio en pleno 2026 no hay razón para utilizar este evento; la infraestructura tecnológica puesta en marcha para dar vida al plan de facturación electrónica, es suficiente para cubrir cualquier necesidad.

En mi experiencia he tratado con todo tipo de negocios y necesidades de facturación y estoy convencido que el sistema de transmisión es totalmente adaptable a cualquier requerimiento; el EOE, por tanto es para las empresas que ya contaban con documento de control interno, o contribuyentes pequeños que no cuentan con la conectividad necesaria para transmitir en tiempo real, que van en su primer año de operaciones y que además cumplan con los requisitos del artículo 107.

Este evento es una pieza dentro de un cambio normativo más amplio. La Normativa 2.0 modifica también el evento de invalidación, introduce el evento de retorno y entra en vigencia obligatoria a partir de diciembre 2026. Si quieres conocer el panorama completo de implementación y los plazos que debes tener en cuenta, puedes ver este fragmento del webinar: