¡No anules facturas hasta conocer este cambio!

Si crees que la normativa 2.0 para facturación electrónica es igual de sencilla que las anteriores, amigo, tienes que leer este artículo; la nueva normativa toca áreas tan importantes como los trámites administrativos, los catálogos de información y las estructuras de DTES y además, añade nuevos eventos.

De los eventos nuevos, el de retorno se suma a los ya existentes con la diferencia de que funciona como un medio para informar sobre aquellos productos o servicios que han sido retornados por reembolsos, devoluciones o depósitos de envases vacíos, lo último en caso de operaciones con embotelladoras de bebidas.

Para entenderlo mejor, analizaré con tres ejemplos hipotéticos que ilustren el evento de retorno.

Vendedor de hortalizas

Hace un par de años tuve la oportunidad de trabajar con una distribuidora de frutas y verduras, esta trabajaba con diferentes restaurantes de lujo, los cuales necesitaban de los productos más frescos para ofrecer a sus clientes.

Garantizar los altos estándares de calidad en restaurantes exclusivos implica obtener los productos directamente con pequeños productores agrícolas, que cultiven de forma orgánica y artesanal sus hortalizas.

Es poco común que los agricultores sean contribuyentes del IVA, las transacciones de compra se amparan en la denominada “Factura de Sujeto Excluido”, vigente desde el 2018.

Con el tiempo, algunas frutas y verduras se detectaban como defectuosas; se devolvían al proveedor sin que existiese alguna forma de registrar formalmente esta transacción; no existía en aquella época un documento o evento que registrase el retorno de la merma por productos orgánicos.

Con el evento de retorno, el Ministerio de Hacienda busca relacionar la factura de sujeto excluido para retornar productos en mal estado.

Compra de materiales de construcción

Otro ejemplo para aplicar el evento de retorno surge cuando una persona natural está construyendo una vivienda por mejoras, aplicaciones o remodelaciones.

Al ser consumidor final, la compra de los productos como cemento, ladrillos, hierro etc., será documentada con Factura de Consumidor Final.

Recibido el producto y a medida que la vivienda avanza en obras, se detectan bolsas de cemento rotas y en mal estado; el constructor pedirá devolverlas al proveedor.

Al tratarse de una Factura de Consumidor Final, no existe forma de documentar las devoluciones, no existe un documento para informar formalmente los bienes que se retornarán al proveedor.

El evento de retorno es de ahora en adelante la forma correcta de documentar esta operación.

Embotelladora de bebidas

Un tercer caso es en el cual se utilizará mucho el evento de retorno; es cuando los distribuidores de bebidas embotelladas devuelven los depósitos por los envases vacíos a las embotelladoras.

Anterior al evento de retorno, no había forma simple de realizar este proceso; descuentos, recompras, ajustes u otros mecanismos eran el método común para documentar estas devoluciones.

El evento de retorno permite a la administración tributaria una forma de poder trazar directamente hasta la venta original los montos por devoluciones de envases o depósitos.

Base Legal

Art 119-A Lit g

LA ESTRUCTURA DE DATOS, FORMATO ELECTRÓNICO, PLAZO Y CONDICIONES, PARA EL CUMPLIMIENTO DE LA TRANSMISIÓN DE LOS EVENTOS QUE SE RELACIONAN CON LOS DOCUMENTOS ELECTRÓNICOS. LA ADMINISTRACIÓN TRIBUTARIA PODRÁ ESTABLECER LOS EVENTOS QUE SEAN NECESARIOS RELACIONAR CON LOS CITADOS DOCUMENTOS;

(Código Tributario, art. 119-A, lit. g, reforma 2022)

Puedes ver el análisis completo de la cronología y los plazos del Evento de Retorno directamente en el Webinar: Ver fragmento en YouTube

El anterior es uno de los artículos que fueron añadidos al código tributario en 2022; esta es la base legal para el evento de retorno. El articulo deja a criterio de la administración tributaria poder añadir todos los eventos adicionales que crea necesarios. Para hacerlo, debe relacionar documentos tributarios electrónicos con sus respectivos eventos.

El artículo 119-a y el literal g permiten en un futuro cercano añadir nuevos eventos si la administración tributaria así lo cree necesario; no te extrañes si en un par de meses una nueva normativa fuese publicada.

Cuándo aplicar el evento de retorno

Te comparto lo que la normativa 2.0 pone al respecto:

“Cuando se retornen bienes comprendidos en operaciones amparadas en DTE, efectuado por el receptor o por un tercero.

Cuando ocurran reembolsos, por defectos ocultos de bienes suministrados por el proveedor de servicios.

Cuando se recuperan depósitos de envases o empaques.”

(Ministerio de Hacienda de El Salvador, 2026, sección «Evento de Retorno»)

¿A que DTE’s aplica ?

Aplica para los siguientes documentos

- Factura electrónica

- Factura de exportación electrónica

- Factura de sujeto excluido electrónica.

El evento de retorno viene a convertirse en una especie de nota de crédito fiscal para las facturas de consumidor final y documentos similares.

Cronología del evento de retorno

La normativa 2.0 hace énfasis en el orden lógico por el cual el evento de retorno puede realizarse.

- Generar Evento de Retorno: Si se da cualquiera de los casos mencionados antes, se debe generar un evento de retorno, el cual debe contener los documentos tributarios electrónicos a los cuales se aplican los ajustes.

- Entrega de Evento de Retorno Archivo DTE y Representación gráfica: Debe generarse un PDF o versión legible junto con el archivo JSON y entregarse al cliente por medio de correo electrónico, WhatsApp o cualesquiera que sea el medio de entrega dispuesto entre emisor y receptor.

- Si es necesario emitir nuevo DTE: Si los productos retornados son sustituidos por unos en buen estado, se debe generar un nuevo DTE que ampare la salida de los productos del inventario del emisor.

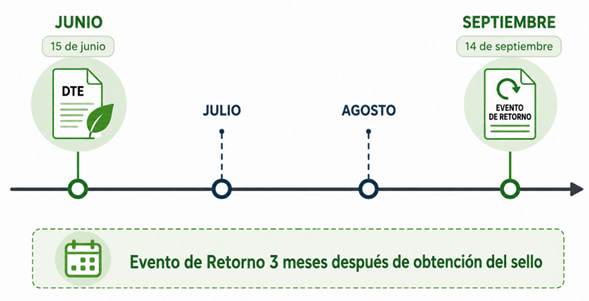

¿Cuánto tiempo tiene para el Evento de Retorno?

Generada la venta, el emisor cuenta con tres meses desde la fecha de recibido el DTE para emitir el retorno; muy importante saber que es la fecha de obtención del sello y no la fecha de generación del DTE la que será tomada como fecha base para el evento de retorno.

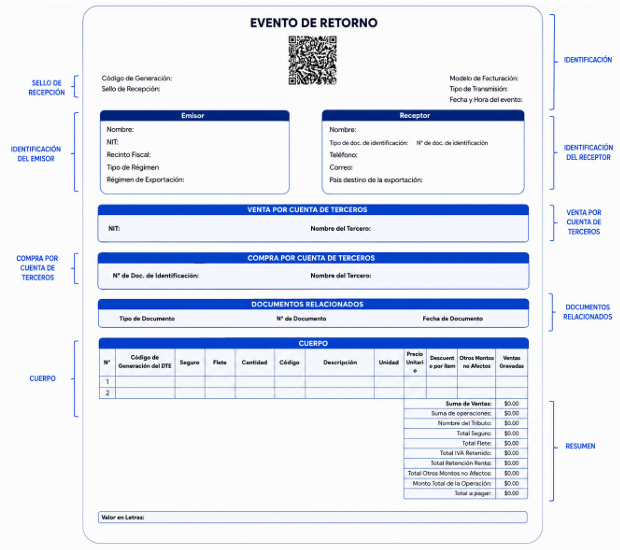

¿Se entregará representación gráfica al receptor ?

Finalmente y más importante, es la representación gráfica del evento de retorno; esta es obligatoria tal y como sucede con los DTE’s, debe ir acompañada con el respectivo archivo JSON; para decirlo de forma más entendible, me refiero al PDF y al archivo de texto.

No está permitido omitir la entrega del PDF y archivo de texto; el emisor debe enviarlos por correo electrónico al receptor y que este se dé por recibido y enterado.

A continuación te comparto una imagen de cómo es la representación gráfica.

Referencias

Ministerio de Hacienda de El Salvador. (2026, mayo). Manual funcional del sistema de

transmisión: Amplía la aplicación de las estructuras de los DTE y los eventos, así como contiene

las pruebas mínimas requeridas (Versión 2.0). https://factura.gob.sv/download/3-manual

funcional-del-sistema-de-transmision-amplia-la-aplicacion-de-las-estructuras-de-los-dte-y-los

eventos-asi-como-contiene-las-pruebas-minimas-requeridas/