En enero se presenta la mayor cantidad de informes. Queremos ayudarte a presentarlos a tiempo y sin problemas, hemos creado plantillas para el F-987, F-986, F-915, F-990, F-211, F-983 y otros informes. En este post te en que consisten estos informes y te daremos una plantilla en excel TOTALMENTE GRATUITA así como algunos tips para resolver los problemas mas comunes que se presentan al subir a la plataforma de hacienda.

| Informe | Base Legal | Plantilla |

| Informe F-910 | Artículo 123.- Código Tributario | Descarga |

| Informe F-987 | Artículo 125 del código Tributario | Descarga |

| Informe F-986 | Art 122 del Código Tributario | Descarga |

| Informe F-990 | Art 12 Ley del impuesto a la priera matrícula | Descarga |

| Informe F-915 | Artículo 124 del Código Tributario | Descarga |

| Formulario F-211 | Articulo 90 del Código Tributario | Descarga |

| Informe F-983 | Articulo 142 del Código Tributario | Descarga |

1. INFORME F-910 (INFORME DE RETENCIONES ANUALES DEL IMPUESTO SOBRE LA RENTA)

Antes que nada, vamos a comentar un poco la publicación del ministerio de hacienda que citamos a continuación:

«PRESENTACIÓN DEL INFORME ANUAL DE RETENCIONES DEL IMPUESTO SOBRE LA RENTA (F910)

El Ministerio de Hacienda, a través de la Dirección General de Impuestos Internos, recuerda a los Agentes de Retención, que el próximo lunes 31 de enero, vence el plazo para presentar el Informe Anual de Retenciones del Impuesto sobre la Renta (F910) correspondiente al ejercicio fiscal 2021.

Para la presentación del informe (F910), los Agentes de Retención deben considerar:

- Relacionado a cifras y detalles de operaciones mensuales

(Columna de la O a la AX del archivo a cargar del informe)

a) Incorporar únicamente información relacionada a las operaciones de los meses de enero y febrero 2021 (2 meses). La información correspondiente a los meses de marzo a diciembre (10 meses) se encuentra incorporada y reportada a la Administración Tributaria en los anexos de las Declaraciones mensuales de Pago a Cuenta e Impuesto Retenido de Renta (F14) correspondientes a esos periodos tributarios.

b) El Agente de retención tiene la opción voluntaria de incorporar en los detalles mensuales la información detallada de todos los meses de enero a diciembre de 2021 (12 meses).Relacionado a las cifras y detalles de operaciones anuales

- Relacionado a las cifras y detalles de operaciones anuales

(Columna de la C a la N del archivo a cargar del informe)

Es obligatorio completar la información relacionada a la sumatoria de las operaciones del ejercicio 2021, por lo que los datos de ingresos, deducciones y retenciones deben referirse a la totalidad de operaciones en los 12 meses para cada uno de los sujetos reportados, independientemente de la modalidad de llenado descritas en el numeral anterior que se utilice.

Para mayor información y consultas relacionadas con el Informe Anual de Retenciones del Impuesto Sobre la Renta puede comunicarse a Call Center: 2244-3444, al WhatApp: 7073-8510 o a los correos electrónicos: [email protected] y [email protected] . » fin de la cita.

En síntesis la confusión es sobre como presentar las retenciones de los meses de Enero y Febrero del año 2021, que son los meses en los cuales se presente de la forma anterior las retenciones con montos globales en el informe F-14 y de marzo a Diciembre de 2021 ya se presentaba un detalle de las retenciones en cada F-14: hay dos alternativas que nosotros recomendamos.

- Incorporar el detalle de los 12 meses para que usted tenga una certeza que la información cuadra con lo reportado en los F-14 de todo el año.

- Incorporar sólo los meses de Enero y Febrero pero asegurándose de no omitir llenar las columnas donde están los valores anuales.

2. SEGUNDO INFORME A PRESENTAR EN ENERO F-987

Informe presentado semestralmente es el F-987 (ICV) informe en el cual se presentan todas las operaciones de compras y ventas durante el año amparado en el Artículo 125 del código tributario; sin embargo existe un nivel de ingresos que usted debe cumplir para estar obligado a presentar este informe, que son 2,753 salarios mínimos mensuales en el periodo de Enero a Junio y de Julio a Diciembre. en nuestro Blog tenesmos un articulo donde esta toda la informacion relacionada a este informe el cual lo dejamos en el siguiente enlace:

3. INFORME DE NOTARIOS F-986

La base legal está en el Artículo 122 del Código Tributario, este informe solamente es presentado por los notarios.

4. INFORME DE ACCIONISTAS F-915

Presentados por las sociedades donde se informa el listado de los accionista, informe que debe presentarse al 31 de Enero de cada año, no se debe de olvidar que aun cuando la empresa no tenga operaciones estamos en la obligación de presentar este informe, su base legal es el Artículo 124 Código Tributario.

5. INFORME F-211

Informe en el cual se notifica si la dirección para recibir notificaciones de parte de la administración tributaria a cambiado, la base legal esta en el Artículo 90 del Código Tributario.

6. INFORME F-990 IMPUESTO A LA PRIMERA MATRÍCULA

Informe de Importadores, Distribuidores, Fabricantes de Vehículos y sus representantes basado en el Artículo 12 Ley de impuesto a la primera matrícula que venció su presentación el día 21 de enero de 2022.

7. INFORME DE INVENTARIO F-983

El vencimiento de este informe es en Febrero de cada año sin embargo no es obligación de todos los contribuyentes presentarlo, en el Artículo 142 del Código Tributario establece los ingresos que debe de tener un contribuyente para estar obligado a presentarlo. en el siguiente enlace te compartimos el artículo donde hablamos a detalle de este informe.

ERRORES MÁS COMUNES EN PREPARACIÓN DE INFORMES

1. DEBES DESCARGAR LA ÚLTIMA VERSIÓN DE LAS PLANTILLAS

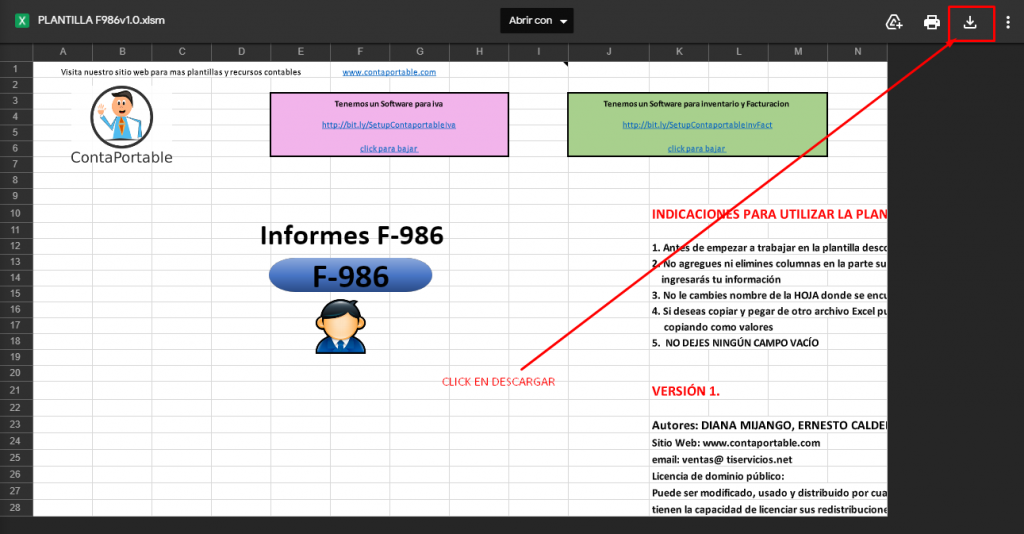

Para descargar las plantillas de los enlaces que se encuentran al inicio de este post, tienes que dar al botón de descargar según la imagen que te mostramos a continuación nunca debes de usarlo en el Excel de google, ya que este documento cuenta con Macros para poder generar el archivo CSV, y las macros solamente funcionan en Excel.

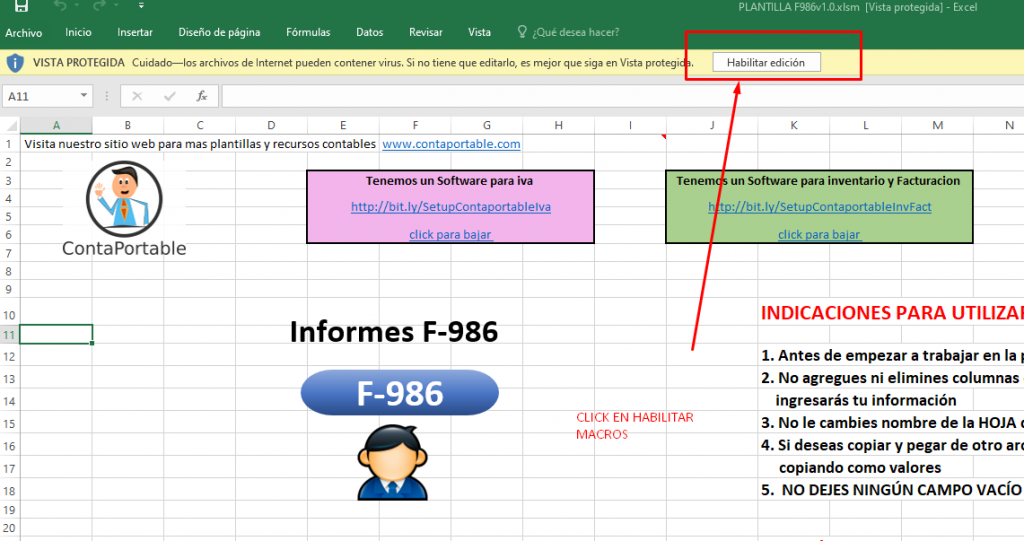

2. HABILITAR MACROS

Después de descargar la Plantilla debes activar las macros ya que estas son funciones que se desactivan siempre al momento de descargar un archivo con macros, por eso debes buscar siempre una notificación en la parte superior de las plantillas para habilitar las macros ya que estas son las que permiten generar los archivos CSV.

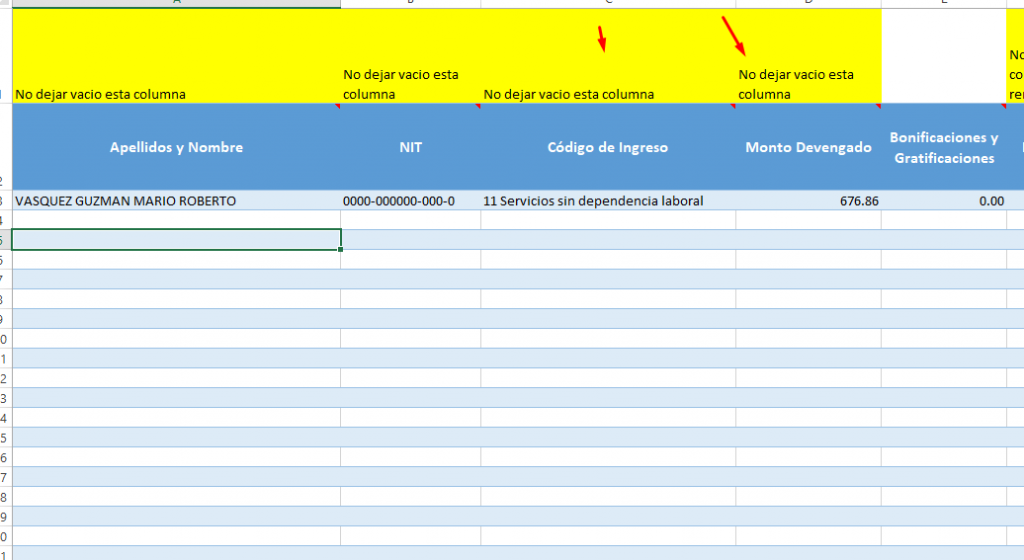

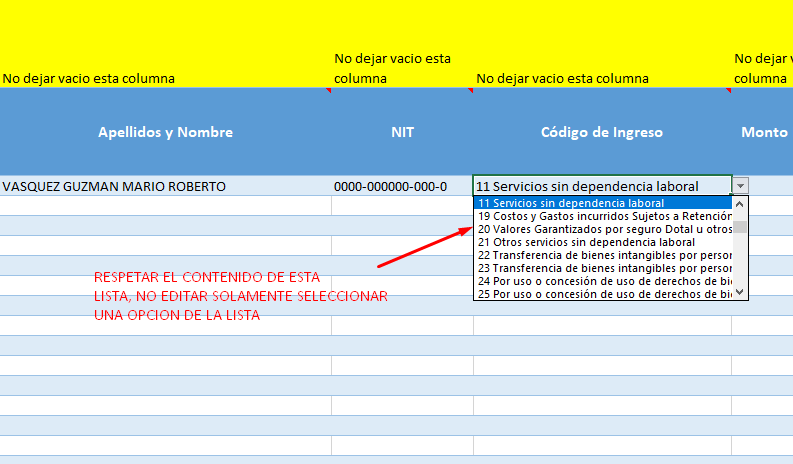

3. DEJAR COLUMNAS VACÍAS EN F-910 (¿POR QUE SOLAMENTE GENERA UNAS LÍNEAS Y OMITE TODAS LAS LÍNEAS?)

Para que el excel no omita líneas debemos evitar dejar vacías algunas columnas estas columnas están marcadas de amarillo en la parte superior de la plantilla, las cuales no deben de dejar en blanco.

También debemos de tener mucho cuidado que respetar las listas que lleva la Macro y no modificar su contenido ya que esto podría generar este error de no convertir todas las líneas de la plantilla al informe CSV.

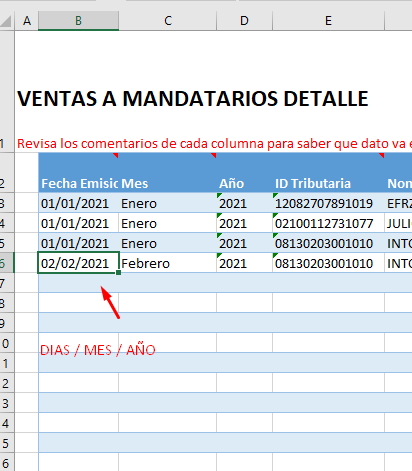

4. ERROR CON EL FORMATO DE FECHA F-987

La configuración de fecha que se debe de respetar en cualquier plantilla es DD/MM/AA Dia, Mes y Año, tener mucho cuidado al momento de copiar y pegar la información de la fecha, si traemos de otra hoja de excel la informacion y en esa hoja de excel la fecha tiene otro formato debemos de cambiarla al formato aceptado en la plantilla.

FORMATO CORRECTO

5. ERROR NIT DUPLICADOS EN F-910

En el caso que tengamos un mismo sujetos de retención con código 01 y código 60 o 80, por ejemplo si a principios de año retuvimos a personal con código 01 por que no llegaba a los rangos de la tabla de retenciones para aplicarle una retención y a mitad de año su salario llego a esos rangos para aplicarle retención, durante el año reportamos con código 01 y código 60, sin embargo para el informe F-910 tenemos que consolidar estas retenciones en código 01.

En estos casos de no consolidar los códigos de retención es cuando da el error de NIT Duplicados.

6. MONTO REPORTADO DE AFP ES MAYOR QUE EL PERMITIDO LEGAL F-910

Debemos de considerar cuál es el techo de las AFP para realizar la retención de esta, así como debemos de considerar que la suma de todas las retenciones de AFP Mensuales no supere el porcentaje establecido. Pasa en ocasiones que por alguna diferencias en nuestro cálculo de planilla por un par de dólares se retuvo de más en concepto de afp pero al sumar todas las retenciones en el año esto puede reflejar una diferencia considerable que no está permitida en el informe F-910. por lo que debemos de validar esa suma total para evitar este error.

7. ¿QUÉ SON LOS SUELDOS CAÍDOS?

Esto está relacionado con las municipalidades o instituciones gubernamentales que despiden a los empleados y el juez de lo laboral ordena el reinstalo y el pago de los salarios caídos mientras aún no se a dado la resolución del juzgado de laboral.