Se acerca la fecha limite para presentación de declaración de impuestos municipales, y en los últimos días la municipalidad ha diseñado una nueva plataforma para realizar la declaración de impuestos municipales en línea, tal y como lo haces con la declaración de renta, sigue leyendo, más adelante te explico qué es lo que necesitas para realizarlo.

Sistema de Declaraciones de Impuestos Municipales San Salvador

Anteriormente la declaración municipal se realizaba en línea dentro de la plataforma SAIR, sin embargo, a partir de este año 2026 la unidad de recaudación edilicia anuncio que implementaría una nueva plataforma en línea para poder declarar tur impuestos municipales a la que le llamaron SIVAR DIGITAL

¿Cómo Usar esta nueva herramienta?

A continuación te explicare paso a paso como realizar este proceso, sigue leyendo para que puedas presentar tu declaración dentro de la nueva plataforma de la municipalidad.

Paso 1) Registrarse en la plataforma en línea

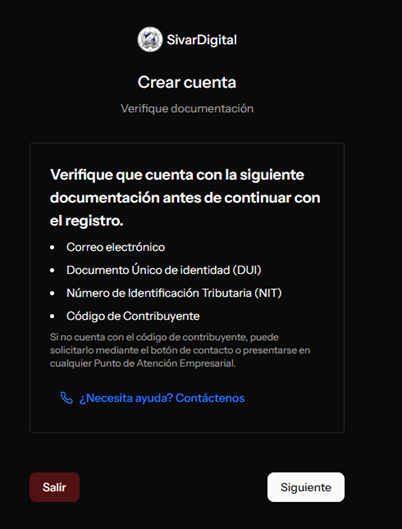

El primer paso que debes realizar es registrarte en la plataforma SIVAR DIGITAL, dependiendo de si eres persona natural o persona jurídica necesitarás algunos documentos para completar el registro, ten a la mano toda la documentación necesaria.

Requisitos Persona Natural

- Correo Electrónico

- Documento Único de Identidad(DUI)

- Numero de Identificacion Tributaria (NIT)

- Código de Contribuyente (Si no sabes cual es el código de contribuyente puedes llamar a los siguientes números 2205-4000 (Ext: 1420- 1449- 1227 y 1268)

Requisitos Persona Jurídica

- Correo Electrónico de la Empresa

- Correo Electrónico Representante Legal

- NIT Representante Legal

- Nombre completo del representante legal

- Código de Contribuyente

Es importante que tengas los documentos antes enumerados, ya que ante la falta de cualquiera, no podrás completar tu registro

Pasos de registro

Paso 1: puedes acceder directamente en el siguiente link para registrarte https://sivardigital.sansalvador.gob.sv/register

Paso 2: La plataforma te reitera la documentación que debes de tener a la mano, da clic en siguiente

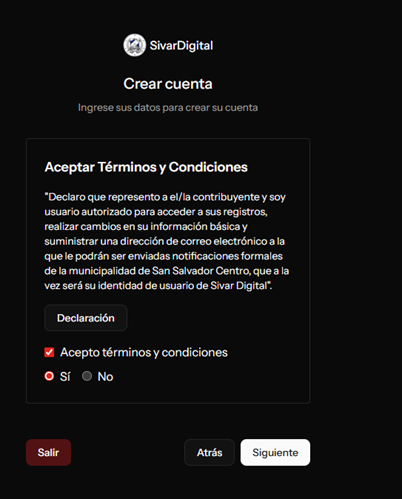

Paso 3: Lee y acepta los términos del servicio

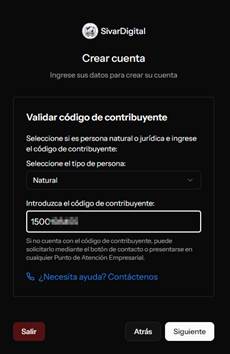

Paso 4: confirma el tipo de contribuyente y el numero de código de contribuyente

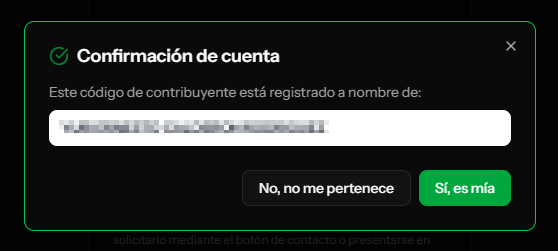

Paso 5: Valida que la cuenta este registrada correctamente con el nombre del contribuyente

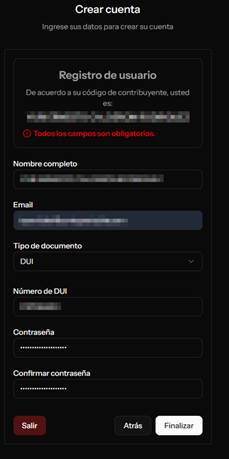

Paso 6: completa los datos del contribuyente y das clic en finalizar

Paso 7: recibiras un correo de verificación

Pasos para declaración F1

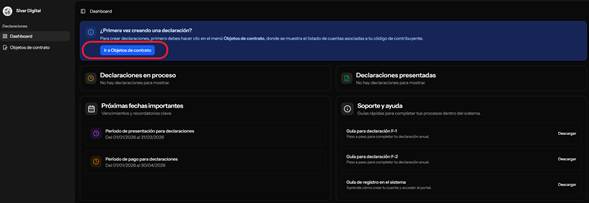

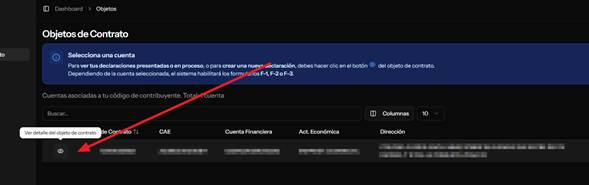

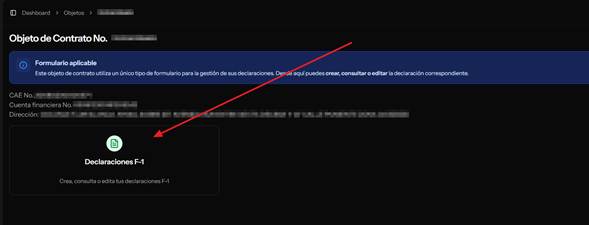

Paso 1: Una vez dentro de la plataforma tienes que dirigirte a Objetos de contrato, te aparecerán todas las cuentas asociadas al contribuyente

Paso 2: Das clic en la siguiente pestaña

Paso 3: Dar clic en Declaraciones F-1

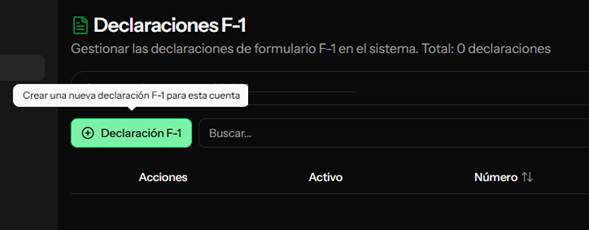

Paso 4: Dar clic sobre (+) Declaración F-1

Paso 5: Colocar el ejercicio que deseas declarar y valida que toda la información este correcta

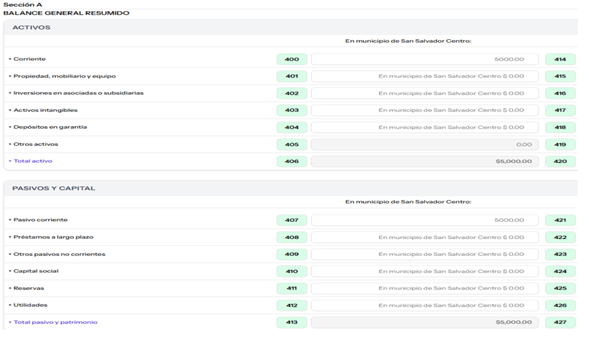

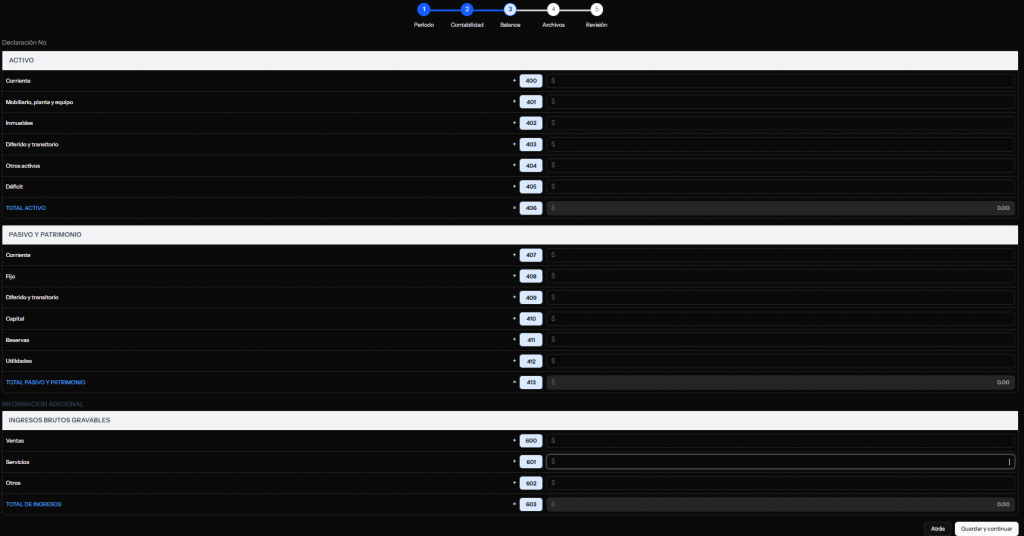

Paso 6: Colocas la información de tu balance general

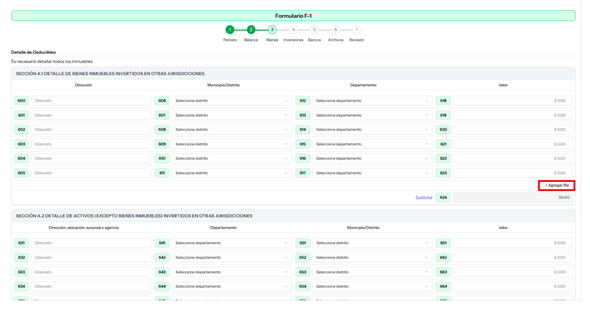

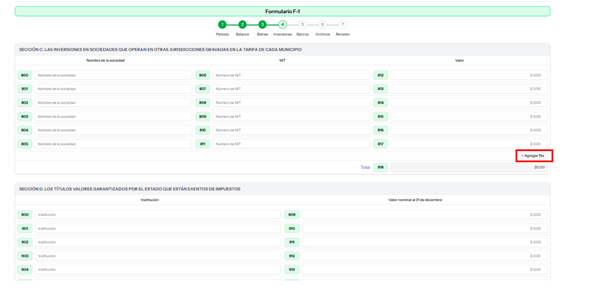

Paso 7: Si tienes activos que declarar en otras jurisdicciones puedes colocarlos, asegúrate de contar con los respaldo pertinentes

Paso 8: Dependiendo la naturaleza de tu negocio debes completar las inversiones en sociedades que operan en otras jurisdicciones y los títulos valores garantizados por el estado que están exentos de impuestos

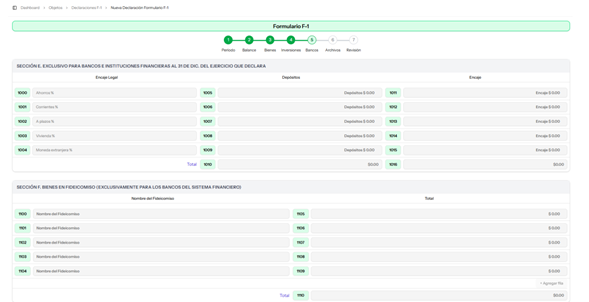

Paso 9: Esta sección es de uso excluivo para entidades financieras, si tu no eres una de ellas puedes dar clic en siguiente

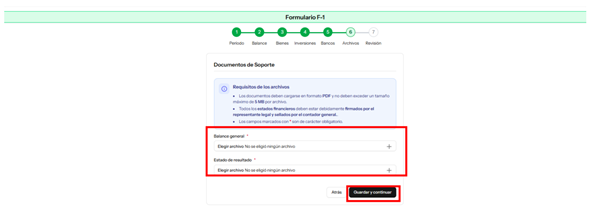

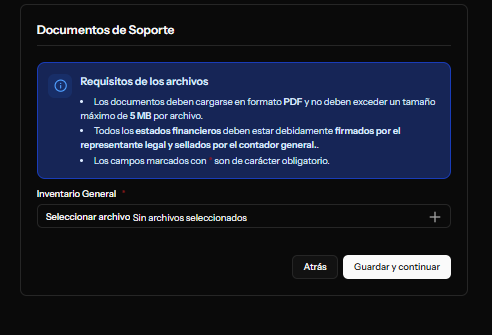

Paso 10: debes de cargar los archivos anexos, si tu activo excede de $34,000.00 los balances deben de estar firmados por el auditor

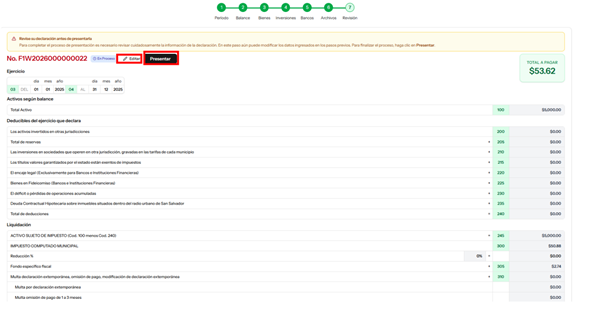

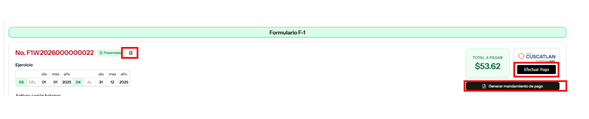

Paso 11: Verificas que la información ingresada sea la correcta y le das clic en confirmar

Paso 12: Puedes hacer el pago por medio de mandamiento o por tarjeta

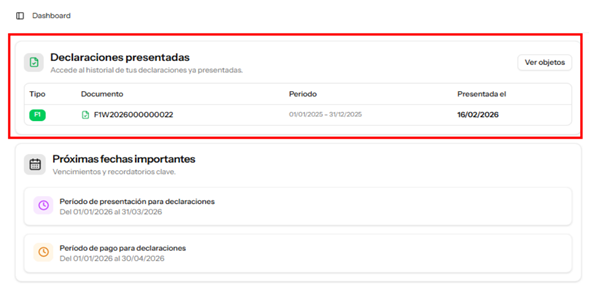

Paso 13: Una vez hayas realizado el pago te aparecerá como presentada en la sección del dashboard

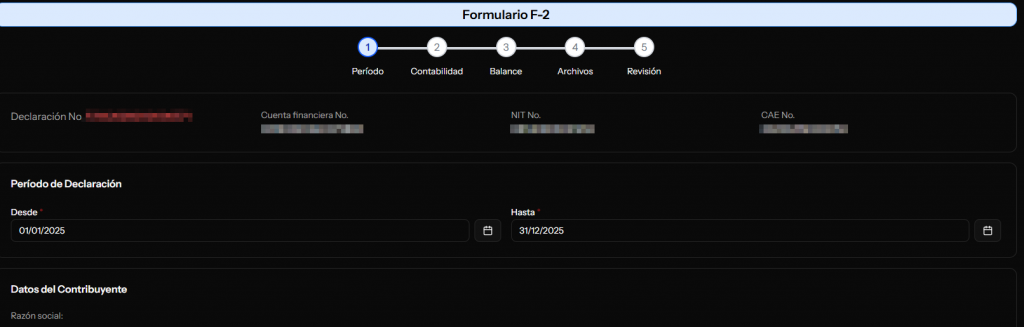

Pasos para la declaración F2

Paso 1: Colocar el ejercicio que deseas declarar y valida que toda la información este correcta

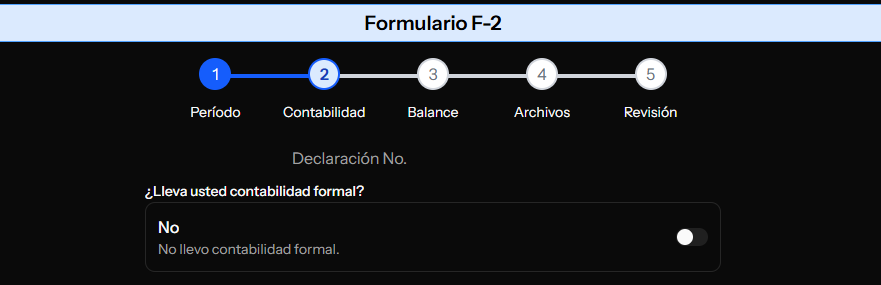

Paso 2: Debes de seleccionar si llevas ccontabilidad formal o no

Nota: Si llevas contabilidad formal debes de adjuntar el Balance General y el Estado de Resultados, si no llevas la contabilidad Formal solo debes de adjuntar un cuadro de inventarios para determinar tu activo

Paso 3: Si seleccionaste que llevas contabilidad formal debes de colocar la informacion de tu balance y estado de resultados

Si seleccionaste que no llevabas contabilidad formal entonces solo debes de detallar la informacion de activos que posees y los ingresos que tuviste en el periodo

Paso 4: Debes de adjuntar los documentos de soporte, si seleccionaste contabilidad formal deben de ser el Balance General y el Estado de resultados debidamente firmados y si seleccionaste que no llevabas contabilidad formal es un listado de los activos que posees de mercaderia, bancos o activo fijo

Paso 5: Debes de revisar la información que colocaste y si todo esta correcto puedes darle clic en presentar. Puedes realizar el pago por medio de un mandamiento o por tarjeta

Quienes están obligados a declarar

- Los negocios de persona natural o jurídica que realicen operaciones comerciales, industriales o financieras, dentro del municipio de San Salvador

- Que haya operado o no, en el año que declaran

Cuando vence el plazo para presentar la declaración

- El plazo ordinario para declarar vence el 31 de Marzo de cada año

- El plazo ordinario para pagar vence el 30 de Abril de cada año

Tabla de Tarifa Formulario F1

Tabla Industrial

| de | hasta | Valor del Impuesto | Factor | |

|---|---|---|---|---|

| $- | $1,142.86 | $6.17 | Mas 0.000000 por millar o fracción sobre el excedente | $- |

| $1,142.87 | $2,857.14 | $6.17 | Mas 1.371429 por millar o fracción sobre el excedente | $1,142.86 |

| $2,857.15 | $5,714.29 | $26.74 |

Mas 1.234286 por millar o fracción sobre el excedente | $2,857.14 |

| $5,714.30 | $22,857.14 | $57.60 | Mas 1.097143 por millar o fracción sobre el excedente |

1.371429 |

| $22,857.15 | $57,142.86 | $222.17 | Mas 0.960000 por millar o fracción sobre el excedente | $22,857.14 |

| $57,142.87 | $91,428.57 | $510.17 | Mas 0.822857 por millar o fracción sobre el excedente | $57,142.86 |

| $91,428.58 | $137,142.86 | $757.03 | Mas 0.685714 por millar o fracción sobre el excedente | $91,428.57 |

| $137,142.87 | $182,857.14 | $1,031.31 | Mas 0.548571 por millar o fracción sobre el excedente | $137,142.86 |

| $182,857.15 | $228,571.43 | $1,250.74 | Mas 0.411429 por millar o fracción sobre el excedente | $182,857.14 |

| $228,571.44 | $342,857.14 | $1,415.31 | Mas 0.274286 por millar o fracción sobre el excedente | $228,571.43 |

| $342,857.15 | $571,428.57 | $1,689.60 | Mas 0.205714 por millar o fracción sobre el excedente | $342,857.14 |

| $571,428.57 | $857,142.86 | $2,101.03 | Mas 0.137143 por millar o fracción sobre el excedente | $571,428.57 |

| $857,142.86 | $1,142,857.14 |

$2,443.89 | Mas 0.068571 por millar o fracción sobre el excedente | $857,142.86 |

| $1,142,857.14 | $1,714,285.72 | $2,615.31 | Mas 0.041143 por millar o fracción sobre el excedente | $1,142,857.14 |

| $1,714,285.72 | en adelante | $2,821.03 | Mas 0.027429 por millar o fracción sobre el excedente | $1,714,285.72 |

Tabla Comercial

| de | hasta | Valor del Impuesto | Factor | |

|---|---|---|---|---|

| $- | $1,142.86 | $6.86 | Mas 0.000000 por millar o fracción sobre el excedente | $- |

| $1,142.87 | $2,857.14 | $6.86 | Mas 1.371429 por millar o fracción sobre el excedente | $1,142.86 |

| $2,857.15 | $5,714.29 | $27.43 |

Mas 1.234286 por millar o fracción sobre el excedente | $2,857.14 |

| $5,714.30 | $22,857.14 | $58.29 | Mas 1.097143 por millar o fracción sobre el excedente |

1.371429 |

| $22,857.15 | $57,142.86 | $222.86 | Mas 0.960000 por millar o fracción sobre el excedente | $22,857.14 |

| $57,142.87 | $91,428.57 | $510.86 | Mas 0.822857 por millar o fracción sobre el excedente | $57,142.86 |

| $91,428.58 | $137,142.86 | $757.71 | Mas 0.685714 por millar o fracción sobre el excedente | $91,428.57 |

| $137,142.87 | $182,857.14 | $1,032.00 | Mas 0.548571 por millar o fracción sobre el excedente | $137,142.86 |

| $182,857.15 | $228,571.43 | $1,251.43 | Mas 0.411429 por millar o fracción sobre el excedente | $182,857.14 |

| $228,571.44 | $342,857.14 | $1,416.00 | Mas 0.274286 por millar o fracción sobre el excedente | $228,571.43 |

| $342,857.15 | $571,428.57 | $1,690.29 | Mas 0.205714 por millar o fracción sobre el excedente | $342,857.14 |

| $571,428.57 | $857,142.86 | $2,101.71 | Mas 0.137143 por millar o fracción sobre el excedente | $571,428.57 |

| $857,142.86 | $1,142,857.14 |

$2,444.57 | Mas 0.068571 por millar o fracción sobre el excedente | $857,142.86 |

| $1,142,857.14 | $1,714,285.72 | $2,616.00 | Mas 0.041143 por millar o fracción sobre el excedente | $1,142,857.14 |

| $1,714,285.72 | en adelante | $2,821.71 | Mas 0.027429 por millar o fracción sobre el excedente | $1,714,285.72 |

Tabla Financiera

| de | hasta | Valor del Impuesto | Factor | |

|---|---|---|---|---|

| $- | $5,714.29 | $41.14 | Mas 0.000000 por millar o fracción sobre el excedente | $- |

| $5,714.30 | $11,428.57 | $41.14 | Mas 1.371429 por millar o fracción sobre el excedente | $5,714.29 |

| $11,428.58 | $28,571.43 |

$109.71 |

Mas 1.234286 por millar o fracción sobre el excedente | $11,428.57 |

| $28,571.44 | $57,142.86 | $294.86 | Mas 1.097143 por millar o fracción sobre el excedente |

$28,571.43 |

| $57,142.87 | $114,285.71 | $569.14 | Mas 0.960000 por millar o fracción sobre el excedente | $57,142.86 |

| $114,285.72 | $285,714.29 | $1,049.14 | Mas 0.822857 por millar o fracción sobre el excedente | $114,285.71 |

| $285,714.30 | $571,428.57 | $2,283.43 | Mas 0.685714 por millar o fracción sobre el excedente | $285,714.29 |

| $571,428.58 | $857,142.86 | $3,997.71 | Mas 0.548571 por millar o fracción sobre el excedente | $571,428.57 |

| $857,142.87 | $1,142,857.14 | $5,369.14 | Mas 0.411429 por millar o fracción sobre el excedente | $857,142.86 |

| $1,142,857.15 | $1,714,285.71 | $6,397.71 | Mas 0.274286 por millar o fracción sobre el excedente | $1,142,857.14 |

| $1,714,285.72 | $2,285,714.29 |

$7,769.14 | Mas 0.205714 por millar o fracción sobre el excedente | $1,714,285.71 |

| $2,285,714.30 | $3,428,571.43 |

$8,797.71 | Mas 0.137143 por millar o fracción sobre el excedente | $2,285,714.29 |

| $3,428,571.44 | $5,714,285.71 |

$10,169.14 | Mas 0.068571 por millar o fracción sobre el excedente | $3,428,571.43 |

| $5,714,285.72 | $8,000,000.00 | $11,540.47 | Mas 0.041143 por millar o fracción sobre el excedente | $5,714,285.71 |

| $8,000,000.01 | $11,428,571.43 |

$12,363.43 | Mas 0.027429 por millar o fracción sobre el excedente | $8,000,000.00 |

| $11,428,571.44 | En adelante |

$13,186.29 | Mas 0.013714 por millar o fracción sobre el excedente | $11,428,571.43 |

Ejemplo de Cálculo de impuesto

Para calcular el impuesto municipal te recomiendo que descargues e instales el software desde la pagina web de la alcaldía.

Si deseas realizar el cálculo manual te dejo un ejemplo como debes realizarlo

Determinar el Activo Imponible

Primeramente debes determinar cual es el Activo Imponible de tu negocio, este se calcula sobre la base del Activo incluido en balance general menos todos los deducibles

Deducibles del activo en el ejercicio que declara

- Activos invertidos en otras jurisdicciones

- Reservas correspondientes a los domiciliado en el municipio de San Salvador

- Lo invertido en otras sociedades que operan en otro municipio

- Títulos valores garantizados por el estado que estén exentos de impuestos municipales

- El encaje Legal (Exclusivamente para los bancos del sistema financiero)

- Bienes de fideicomiso (Exclusivamente para los bancos del sistema financiero)

- El déficit o perdidas de operación acumuladas

- Deuda contractual hipotecaria sobre inmuebles situados en el municipio de San Salvador

Ejemplo de Activo Imponible

| Total Activo en Balance General | $356,789.34 |

| Activos en otros municipios | – $23,456.12 |

| Total Activo Imponible | =$333,333.22 |

Aplicar la formula según tabla

Recuerda que de acuerdo al CAE (Código de Actividad Económica ) asignado previamente por la Alcaldía de San Salvador, deberás usar la tabla correspondiente.

Puedes consultar la tabla de Actividad Económica para saber que tabla impositiva debes usar.

Para nuestro ejemplo supondremos que se trata de una actividad comercial por lo que aplicaremos el calculo según tabla de la siguiente manera:

| Activo Imponible | $333,333.22 |

| Excedente según tabla | – $228,571.43 |

| Diferencia | =$104,761.79 |

Ahora aplicamos el factor por millar del que habla la tabla (ver tabla comercial )

| $104,762 / 114.29 = $916.63 |

| $917 X 0.274286 = $251.52 |

Ahora que ya tenemos el impuesto por fracción de millar, sumamos el impuesto fijo de acuerdo a tabla

| Impuesto por fracción de millar | $251.52 |

| Impuesto fijo en base a tabla comercial | +$1,416.00 |

| Total del impuesto computado | =$1,667.52 |

Este ha sido un ejemplo práctico hecho para ejemplificar el cálculo del impuesto, te recomiendo que descargues el software para realizarlo en forma automática, si tienes dudas u observaciones o notas que un cálculo esta mal, no dudes en dejarnos un comentario.

Multas y recargos

Las multas y recargos por no presentar la declaración o pagar fuera del periodo establecido son las siguientes

Por no declarar :

- Omitir declaración del impuesto 5% del impuesto no declarado

- Por presentar declaraciones falsas o incompletas 20% del impuesto omitido

- presentación extemporánea 2% del impuesto declarado fuera de plazo, por cada mes de atraso

Por no pagar

- 5% si se pagare en los 3 primeros meses posterior al vencimiento

- 10% si se hiciera después de los 3 primeros meses

- la multa mínima es de $2.86

Amigo, se resta el Rango hasta-Rango de el producto de esto lo divides entre 1000

Ejemplo en Ref. al ejemplo planteado de empresa comercial

$342,857.14-228,571.44=114,285.70/1000= 114.29

en el ejemplo, de donde obtienes los 114.29 ?($104,762 / 114.29).

Excelente aporte

Gracias por la informacion es de gran ayuda, solo comentar que las direcciones acá indicadas ya no están disponibles en la pagina web de la alcaldía

gracias por reportar el problema, lo resolveremos en breve

Muchas gracias por la información. Gran aporte de esta web. Reciba un cordial saludo!