En las últimas semanas, muchos contribuyentes han recibido una notificación del Ministerio de Hacienda que les exige comenzar a emitir facturación electrónica. Si usted es uno de los notificados, es importante que comprenda los pasos a seguir y las implicaciones de esta nueva obligación. En este artículo, desglosaremos todo lo que necesita saber sobre la facturación electrónica, desde el proceso de notificación hasta la selección del software adecuado para su negocio.

El texto de la imagen dice algo así como:

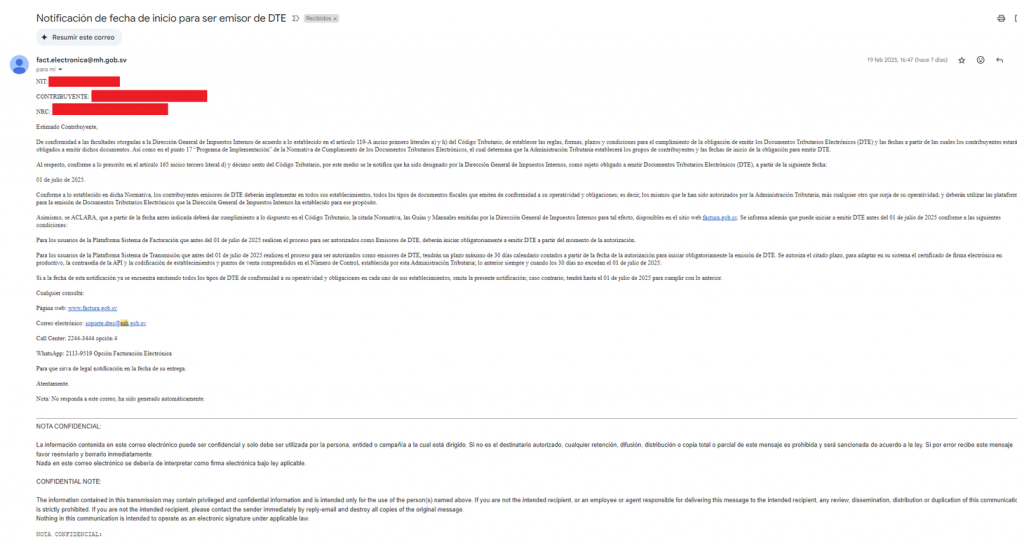

Notificación de fecha de inicio para ser emisor de DTE

De: [email protected]

Para: (usted)

Asunto: Notificación de fecha de inicio para ser emisor de DTE

Fecha: 19 feb 2025, 16:47

NIT: […]

CONTRIBUYENTE: […]

NRC: […]

Estimado Contribuyente:

De conformidad a las facultades otorgadas a la Dirección General de Impuestos Internos de acuerdo a lo establecido en el artículo 119-A inciso primero literales a) y h) del Código Tributario, de establecer las reglas, formas, plazos y condiciones para el cumplimiento de la obligación de emitir los Documentos Tributarios Electrónicos (DTE) y a las fechas a partir de las cuales los contribuyentes estarán obligados a emitir dichos documentos; así como con el punto 17 “Programa de Implementación” de la Normativa de Cumplimiento de los Documentos Tributarios Electrónicos, el cual determina que la Administración Tributaria establecerá los grupos de contribuyentes y las fechas de inicio de la obligación para emitir DTE.

Al respecto, conforme a lo prescrito en el artículo 165 inciso tercero literal d) y décimo sexto del Código Tributario, por este medio se le notifica que ha sido designado por la Dirección General de Impuestos Internos como sujeto obligado a emitir Documentos Tributarios Electrónicos (DTE), a partir de la siguiente fecha:

01 de julio de 2025

Conforme a lo establecido en dicha Normativa, los contribuyentes emisores de DTE deberán implementar en todos sus establecimientos todos los tipos de documentos fiscales que emiten de conformidad a su operación y obligaciones; es decir, los mismos que han sido autorizados por la Administración Tributaria, más cualquier otro que surja de su operación; y deberán utilizar la plataforma para la emisión de Documentos Tributarios Electrónicos que la Dirección General de Impuestos Internos ha establecido para ese propósito.

Asimismo, se ACLARA que, a partir de la fecha antes indicada, deberá dar cumplimiento a lo dispuesto en el Código Tributario, la citada Normativa, las Guías y Manuales emitidos por la Dirección General de Impuestos Internos para tal efecto, disponibles en el sitio web factura.gob.sv. Se informa además que puede iniciar a emitir DTE antes del 01 de julio de 2025 conforme a las siguientes condiciones:

- Usuarios de la Plataforma Sistema de Facturación:

Si realizan el proceso para ser autorizados como emisores de DTE antes del 01 de julio de 2025, deberán iniciar la emisión de DTE a partir del momento de la autorización. - Usuarios de la Plataforma Sistema de Transmisión:

Si realizan el proceso para ser autorizados antes del 01 de julio de 2025, contarán con un plazo máximo de 30 días calendario contados a partir de la fecha de autorización para iniciar la emisión de DTE. Este plazo sirve para adaptar en su sistema el certificado de firma electrónica en producción, la contraseña de la API y la codificación de ambientes de desarrollo, pruebas y producción, establecidos en el Manual de Control de esta Administración Tributaria, siempre que el plazo no exceda el 01 de julio de 2025.

Si a la fecha de esta notificación ya emite todos los tipos de DTE conforme a su operación y obligaciones, omita la presente notificación; de lo contrario, tendrá hasta el 01 de julio de 2025 para cumplir con lo anterior.

Cualquier consulta:

- Página web: www.factura.gob.sv

- Correo electrónico: [email protected]

- Call Center: 2244-3444 opción 4

- WhatsApp: 2113-9519 (Opción Facturación Electrónica)

Para que sirva de notificación legal en la fecha de su entrega.

Atentamente,

Dirección General de Impuestos Internos

Nota: No responda a este correo; ha sido generado automáticamente.

¿Qué es la Notificación del Ministerio de Hacienda?

La notificación del Ministerio de Hacienda es un correo electrónico que informa a los contribuyentes que deben comenzar a emitir facturas electrónicas. Este correo incluye los lineamientos y justificaciones para la implementación de la facturación electrónica, así como el plazo límite para cumplir con esta obligación. En el caso de las notificaciones recientes, el plazo establecido es el 1 de julio de 2025.

Es importante destacar que el Ministerio de Hacienda no ha establecido una fecha única para que todos los contribuyentes adopten la facturación electrónica. En su lugar, la implementación se está realizando de manera paulatina, notificando a grupos específicos de contribuyentes en diferentes momentos. Si usted no ha recibido la notificación, no hay motivo de preocupación, ya que simplemente significa que aún no le ha llegado su turno. Sin embargo, es crucial estar preparado, ya que en algún momento será notificado.

¿Por qué el Ministerio de Hacienda está Implementando la Facturación Electrónica?

La facturación electrónica es una medida que busca modernizar y agilizar los procesos tributarios. Al requerir que los contribuyentes emitan facturas electrónicas, el Ministerio de Hacienda puede mejorar la eficiencia en la recaudación de impuestos, reducir el fraude fiscal y facilitar la auditoría de los registros contables.

Además, la implementación gradual de la facturación electrónica es una decisión estratégica. Si todos los contribuyentes fueran notificados al mismo tiempo, las plataformas de facturación podrían colapsar debido al alto volumen de usuarios. Por lo tanto, el Ministerio de Hacienda ha optado por un enfoque más gradual, notificando a grupos de contribuyentes en diferentes momentos.

¿Qué Hacer si Soy Notificado?

Si usted ha recibido la notificación del Ministerio de Hacienda, es importante que actúe de inmediato. A continuación, le explicamos los pasos que debe seguir:

- Seleccionar un Proveedor de Software

El primer paso es seleccionar un proveedor de software para la emisión de facturas electrónicas. Esta decisión no debe tomarse a la ligera, ya que el software que elija tendrá un impacto significativo en la operación de su negocio. Aquí hay algunos criterios que debe considerar al seleccionar un proveedor:

¿Emite más de 100 documentos tributarios electrónicos (DTE) al mes? Si su respuesta es no, el Ministerio de Hacienda le proporcionará un software gratuito que puede utilizar para emitir facturas electrónicas. Este software es una excelente opción para contribuyentes que no necesitan funcionalidades avanzadas, como la gestión de inventarios o módulos de cuentas por cobrar.

¿Necesita llevar un inventario?

Si su negocio requiere la gestión de inventarios, es probable que el software gratuito del Ministerio de Hacienda no sea suficiente. En este caso, deberá considerar la contratación de un software más robusto que incluya funcionalidades de inventario.

¿Necesita módulos adicionales? Si su negocio requiere módulos especializados, como cuentas por cobrar, cuentas por pagar o integración con bancos, deberá seleccionar un software que ofrezca estas funcionalidades.

- Registrarse en la Plataforma del Ministerio de Hacienda

Una vez que haya seleccionado un proveedor de software, el siguiente paso es registrarse en la plataforma del Ministerio de Hacienda. Este proceso se realiza en línea y no requiere visitas físicas a ninguna oficina gubernamental. Durante el registro, generará credenciales que le permitirán acceder al sistema de facturación electrónica.

Es importante destacar que, si usted es contador, puede realizar este proceso en nombre de sus clientes. Sin embargo, es recomendable obtener una autorización por escrito de sus clientes antes de proceder con el registro.

- Realizar Pruebas en el Ambiente de Pruebas

Antes de comenzar a emitir facturas electrónicas en el ambiente de producción, es obligatorio realizar pruebas en el ambiente de pruebas proporcionado por el Ministerio de Hacienda. Estas pruebas tienen como objetivo garantizar que el sistema funcione correctamente y que usted esté familiarizado con su uso.

El número de pruebas requeridas varía según el tipo de sistema que esté utilizando. Si está utilizando el software gratuito del Ministerio de Hacienda, deberá completar un número mínimo de pruebas. Por otro lado, si está utilizando un sistema de transmisión, el número de pruebas requeridas será mayor.

Numero de pruebas a cumplir si usa el software de Facturación Gratuito del ministerio de hacienda

| Tipo de DTE | Nombre DTE | Número de pruebas mínimas |

| 01 | Factura | 10 |

| 03 | Comprobante de crédito fiscal | 10 |

| 04 | Nota de remisión | 5 |

| 05 | Nota de crédito | 5 |

| 06 | Nota de débito | 5 |

| 07 | Comprobante de retención | 5 |

| 08 | Comprobante de liquidación | 10 |

| 09 | Documento contable de liquidación | no disponible en plataforma de facturación gratuita |

| 11 | Facturas de exportación | 10 |

| 14 | Factura de sujeto excluido | 5 |

| 15 | Comprobante de donación | no disponible en plataforma de facturación gratuita |

| n/a | Evento de Invalidación | 5 |

| n/a | Evento de Contingencia | no disponible en plataforma de facturación gratuita |

Numero de pruebas a cumplir si usa su propio software por medio del sistema de transmisión API del ministerio de hacienda.

| Tipo de DTE | Nombre DTE | Número de pruebas mínimas |

| 01 | Factura | 90 |

| 03 | Comprobante de crédito fiscal | 75 |

| 04 | Nota de remisión | 50 |

| 05 | Nota de crédito | 50 |

| 06 | Nota de débito | 50 |

| 07 | Comprobante de retención | 50 |

| 08 | Comprobante de liquidación | 75 |

| 09 | Documento contable de liquidación | 50 |

| 11 | Facturas de exportación | 90 |

| 14 | Factura de sujeto excluido | 25 |

| 15 | Comprobante de donación | 25 |

| n/a | Evento de Invalidación | 5 |

| n/a | Evento de Contingencia | 5 |

Recuerda que si deseas usar un software de pago o desarrollar tu propio sistema, debes usar el sistema de transmisión API del Ministerio de Hacienda.

Si deseas un sistema de facturación que no te haga incurrir en pagos mensuales para poder facturar y que no te limite el número de DTE´S a emitir durante un mes entonces da click aquí

- Pasar a Producción

Una vez que haya completado las pruebas y esté seguro de que el sistema funciona correctamente, puede solicitar el pase a producción. Este trámite se realiza en línea y es relativamente sencillo. Sin embargo, es crucial que esté completamente preparado antes de realizar este paso, ya que una vez que pase a producción, todas sus facturas deberán ser emitidas electrónicamente.

Consecuencias de no Cumplir con la Notificación

Si usted ha sido notificado y no cumple con los plazos establecidos, podría enfrentar sanciones por parte del Ministerio de Hacienda. Estas sanciones pueden incluir multas y otras penalizaciones fiscales. Por lo tanto, es fundamental que tome las medidas necesarias para cumplir con la obligación de emitir facturas electrónicas dentro del plazo establecido.

Incumplimientos Especiales de los Documentos Tributarios Electrónicos

Artículo 239-A.- Constituyen incumplimientos con relación a la obligación de emitir y entregar

documentos:

a) Omitir la emisión o la entrega de los Documentos Tributarios Electrónicos exigidos por este Código. Sanción: Multa equivalente al cincuenta por ciento del monto de la operación por cada documento, la que no podrá ser inferior a dos salarios mínimos mensuales;

Igual sanción se aplicará cuando los valores consignados en los documentos electrónicos transmitidos por los contribuyentes a la Administración Tributaria no coincidan con los documentos en su poder o de sus receptores;

b) Emitir los Documentos Tributarios Electrónicos sin cumplir con los requisitos que establece el artículo 119-G de este Código. Sanción: Multa equivalente al treinta por ciento del monto de la operación por cada documento, la que no podrá ser inferior a dos salarios mínimos mensuales;

c) Transmitir los documentos electrónicos a la plataforma informática establecida por la Administración Tributaria sin cumplir con uno o más de los requisitos exigidos por este Código, la estructura de datos o formato electrónico establecidos por la Administración Tributaria; o transmitir los Documentos Tributarios Electrónicos sin cumplir con las reglas establecidas por la Administración Tributaria para el otorgamiento de sello de recepción. Sanción: Multa equivalente al treinta por ciento del monto de la operación por cada documento, la que no podrá ser inferior a dos salarios mínimos mensuales;

d) Omitir la transmisión de los documentos electrónicos a la plataforma informática establecida por la Administración Tributaria. Sanción: Multa equivalente al cien por ciento del monto de cada operación, la que no podrá ser inferior a nueve salarios mínimos mensuales;

e) Omitir la entrega de la representación gráfica del documento electrónico.

Sanción: Multa equivalente al treinta por ciento del monto de la operación por cada documento, la que no podrá ser inferior a dos salarios mínimos mensuales;

f) Entregar la representación gráfica del documento electrónico sin cumplir con los contenidos, características y especificaciones establecidas por la Administración Tributaria.

Sanción: Multa equivalente al treinta por ciento del monto de la operación por cada documento, la que no podrá ser inferior a dos salarios mínimos mensuales;

g) Omitir la transmisión del Evento de Contingencia o invalidación.

Sanción: Multa equivalente a nueve salarios mínimos mensuales;

h) Transmitir el Evento de Contingencia o invalidación fuera del plazo establecido por la Administración Tributaria. Sanción: Multa equivalente a nueve salarios mínimos mensuales;

i) Transmitir los Eventos de Contingencia o invalidación que se relacionan con los documentos electrónicos sin cumplir con la estructura de datos y formato electrónico establecidos por la Administración Tributaria. Sanción: Multa equivalente a nueve salarios mínimos mensuales;

j) Incumplir con la normativa que en materia de documentos electrónicos emita la Administración Tributaria. Sanción: Multa equivalente a nueve salarios mínimos mensuales.

Te comparto una tabla resumen sobre cada uno de los literales del articulo 239-A y su multa equivalente

| Literal | Incumplimiento | Sanción |

|---|---|---|

| a) | Omitir emisión/entrega de DTE exigidos o datos inconsistentes | Multa 50 % del monto por doc., mínimo 2 salarios mínimos mensuales |

| b) | Emitir DTE sin requisitos del art. 119-G | Multa 30 % del monto por doc., mínimo 2 salarios mínimos mensuales |

| c) | Transmitir DTE sin requisitos, estructura o sello de recepción | Multa 30 % del monto por doc., mínimo 2 salarios mínimos mensuales |

| d) | Omitir transmisión de DTE a la plataforma | Multa 100 % del monto por operación, mínimo 9 salarios mínimos mensuales |

| e) | Omitir entrega de la representación gráfica | Multa 30 % del monto por doc., mínimo 2 salarios mínimos mensuales |

| f) | Entregar representación gráfica sin especificaciones | Multa 30 % del monto por doc., mínimo 2 salarios mínimos mensuales |

| g) | Omitir transmisión de Evento de Contingencia/inval. | Multa equivalente a 9 salarios mínimos mensuales |

| h) | Transmitir Evento de Contingencia/inval. fuera de plazo | Multa equivalente a 9 salarios mínimos mensuales |

| i) | Transmitir Eventos sin cumplir estructura/formato exigido | Multa equivalente a 9 salarios mínimos mensuales |

| j) | Incumplir normativa general de DTE | Multa equivalente a 9 salarios mínimos mensuales |

Conclusiones

La implementación de la facturación electrónica es un paso importante hacia la modernización del sistema tributario. Si usted ha sido notificado por el Ministerio de Hacienda, es crucial que actúe de inmediato y siga los pasos descritos en este artículo. La selección del software adecuado, el registro en la plataforma del Ministerio de Hacienda y la realización de pruebas son pasos esenciales para garantizar una transición sin problemas hacia la facturación electrónica.

Recuerde que, si tiene dudas o necesita asistencia, puede consultar con un contador o un proveedor de software especializado en facturación electrónica. Estar preparado y actuar a tiempo le permitirá cumplir con sus obligaciones fiscales y evitar sanciones.